Как заполнить книгу учета доходов ФЛП в Украине

Для Физических Лиц — Предпринимателей (ФЛП) в Украине ведение книги учета доходов обязательно. Эта книга является важнейшим инструментом управления финансами и отчетности перед государственными органами. Процесс заполнения книги учета доходов имеет свои правила и особенности.

Содержание статьи:

Правила заполнения книги учета доходов

Важность добавления комиссии по содержанию платежных систем в книгу учета доходов

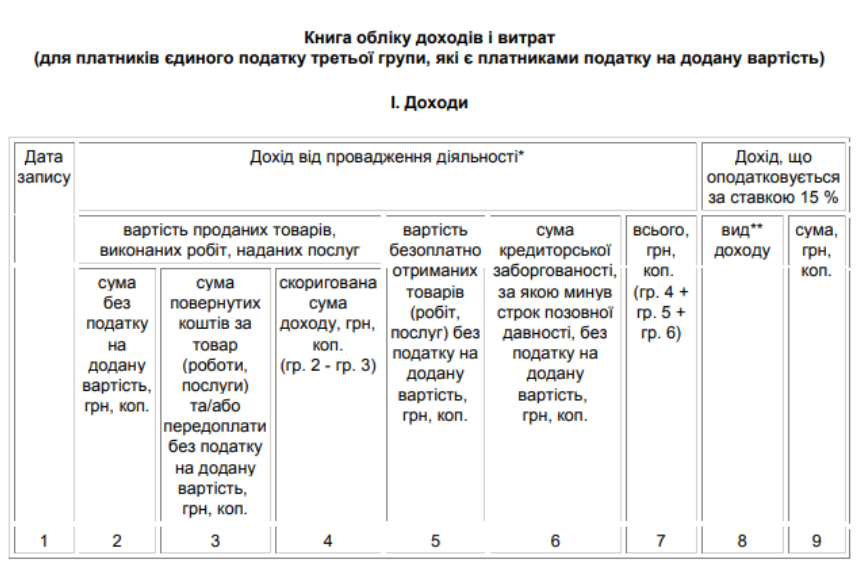

Книга учета – это уникальный инструмент, который требуется от физических лиц – предпринимателей (ФЛП), работающих по упрощенной системе налогообложения, для ведения учета своей деятельности. В основном это электронный или бумажный реестр, предназначенный для хранения важной информации, необходимой для отчетности перед налоговыми органами. Это инструмент, позволяющий ФЛПам следить за своими финансами и выполнять налоговые обязательства с эффективностью и точностью.

Для Физических Лиц — Предпринимателей (ФЛП) в Украине ведение книги учета доходов обязательно. Эта книга является важнейшим инструментом управления финансами и отчетности перед государственными органами. Процесс заполнения книги учета доходов имеет свои правила и особенности.

Правила заполнения книги учета доходов

Начало и завершение

Книга учета доходов должна быть открыта и завершена согласно налоговому календарю. Начало и конец учетного периода определяются в соответствии с налоговым законодательством.

Четкость и систематичность

Все доходы должны быть внесены в книгу учета систематически и четко. Каждая запись должна содержать информацию о дате, сумме и источнике дохода.

Расшифровка доходов

Важно расшифровывать природу каждого дохода. Например, есть ли это доход от продажи товаров, предоставления услуг, проценты от вкладов и т.п.

Хранение документации

Все документы, подтверждающие полученные доходы, должны храниться в течение определенного времени в соответствии с законодательством. Они могут пригодиться при проверках налоговых органов.

Актуальность информации

Информация в книге учета доходов должна быть всегда актуальна. Это означает, что доходы должны отражать только транзакции, которые произошли на дату их внесения.

Отображение возвратов за товар и суммы от незарегистрированного КВЭДа:

Возврат за товар

Возврат за товар – это транзакция, когда клиент возвращает приобретенный товар и получает соответствующую компенсацию. В книге учета доходов ФЛП такие операции следует отражать в соответствующем разделе, предназначенном для регистрации операций по продаже товаров.

Например, если книга учета доходов имеет раздел «Продажа товаров», то возврат за товар можно внести в этот раздел, где будет указана информация о дате возврата, сумме, причине возврата и связи с конкретным чеком или накладной.

Суммы от незарегистрированного КВЭД

КВЭД (код вида экономической деятельности) – это специальный код, определяющий вид деятельности предприятия.

Если вы получили доход от незарегистрированного КВЭДа (код вида экономической деятельности), вы можете внести эту сумму в книгу учета доходов, указав соответствующую дату и природу этого дохода. Важно уточнить, что такие операции могут иметь некоторые налоговые последствия, поэтому лучше обратиться к специалистам в сфере налогообложения для консультации. Такие доходы можно отобразить в разделе «Прочие доходы» или «Прочие операции» книги учета доходов. В соответствующей записи к указанной сумме следует добавить информацию о дате получения этого дохода и природе операции (например, «Получение дохода от незарегистрированного КВЭДа»).

Заполнение книги учета доходов является важным элементом финансовой деятельности любого ФЛП. Выполнение этой процедуры в соответствии с правилами поможет избежать проблем с налоговыми органами и обеспечит надлежащую учетную документацию для вашего бизнеса.

Хотите проконсультироваться со специалистом как можно скорее?

Оставьте заявку и наш специалист свяжется с Вами в ближайшее время

Важность добавления комиссии по содержанию платежных систем в книгу учета доходов

При ведении бизнеса, особенно в сфере электронной коммерции, встречаются различные платежные системы, такие как WayForPay, Fondy и другие, предоставляющие услуги по обработке платежей. Однако кроме суммы полученных платежей важно учитывать и комиссию, которую эти системы удерживают за свои услуги. Добавление этой комиссии в книгу учета доходов является необходимым шагом для точного отражения финансовой ситуации вашего бизнеса.

- Правильное отображение расходов

Комиссия, содержащая платежные системы, должна быть отражена как расход в книге учета доходов. Это важно для того, чтобы получить четкую картину всех финансовых сделок и обеспечить точную прибыльность вашего бизнеса. Кроме того, правильное отображение комиссии поможет избежать недопониманий с налоговыми органами в будущем.

- Методы отображения

Для отражения комиссии в книге учета доходов есть несколько способов. Один из способов – включить комиссию в общую сумму полученных доходов. Это означает, что сумма, которая вам на самом деле зачислится, будет меньше, поскольку платежная система удержит свою долю.

Другой метод – отдельное отражение комиссии как расходы. В этом случае сумма, которую вам зачислили, отражается как доход, а комиссия – как расход. Этот подход позволяет четко отделить доход от расходов и обеспечивает большую прозрачность в финансовом отчете.

- Регулярное обновление книги учета

Важно регулярно обновлять книгу учета доходов с учетом новых операций и комиссий. Это поможет избежать накопления отставаний и обеспечит точную финансовую отчетность. В случае использования платежных терминалов (эквайринга) комиссии по транзакции также следует включать в книгу учета доходов.

Добавление комиссии по содержанию платежных систем в книгу учета доходов является необходимым шагом для обеспечения точности и прозрачности финансовой отчетности вашего бизнеса. Это помогает избежать налоговых недопониманий и обеспечивает должное отражение всех финансовых операций. Не забывайте своевременно обновлять книгу учета и консультироваться со специалистами в сфере налогообложения, если у вас возникают вопросы правильного отображения комиссий.

Всегда лучше иметь четкую и точную книгу учета доходов, чтобы вовремя реагировать на изменения в финансовом состоянии вашего предприятия и отвечать требованиям налогового законодательства. Не забывайте о важности своевременного и точного ведения учета и, при необходимости, обращайтесь за профессиональной помощью.

Хотите обсудить сотрудничество лично?

Оставляйте заявку, и наши специалисты позвонят вам в ближайшее время