Jak FOP może uniknąć podwójnego opodatkowania składką na ZUS (EUS)?

Jak FOP może uniknąć podwójnego opodatkowania składką na ZUS (EUS)?

Autor artykułu: Denis Korablyov

Wielu ukraińskich przedsiębiorców łączy własną działalność gospodarczą z pracą najemną. To wygodne: firma zapewnia stabilny dochód i dodatkowe możliwości rozwoju jako osoba fizyczna prowadząca jednoosobową działalność gospodarczą. Jednocześnie jednak pojawia się pytanie – czy trzeba będzie płacić jednolity podatek socjalny dwa razy: jako przedsiębiorca i jako pracownik? Ważne jest, aby zrozumieć tę sytuację, aby uniknąć niepotrzebnych wydatków, prawidłowo prowadzić ewidencję i nie narażać się na problemy z urzędami skarbowymi.

Treść artykułu

Wyobraź sobie: jesteś FOP-em (przedsiębiorcą na uproszczonym systemie podatkowym), ale jednocześnie pracujesz na etacie w biurze. I nagle pojawia się pytanie – czy nie trzeba będzie płacić składek na ZUS dwa razy? Raz jako przedsiębiorca, a drugi raz jako pracownik najemny? Dlaczego to ważne akurat teraz? Coraz więcej przedsiębiorców łączy własny biznes z pracą na etacie. Jedni się zabezpieczają, inni zapewniają sobie stały dochód, a jeszcze inni nie mogą odmówić ciekawego projektu. I tu pojawia się prawdziwa zagadka z ZUS-em.

Czy trzeba płacić składkę na ZUS dwa razy, jeśli FOP pracuje jako pracownik najemny (w firmie)?

Od razu dobra wiadomość: od 1 stycznia 2021 roku nie trzeba płacić składek na ZUS dwa razy. Ta zasada znacznie ułatwiła życie FOP-om, którzy równolegle pracują na etacie lub współpracują na podstawie kontraktu gigowego.

Przykład: Iryna jest FOP-em na trzeciej grupie podatkowej, pracuje jako programistka. Na początku roku podpisała kontrakt gigowy z rezydentem Diia City, a później zaproszono ją do startupu na stanowisko team leadera. Przez kilka miesięcy Iryna otrzymywała dochody jako FOP i pensję od nowego pracodawcy. Aby uniknąć problemów z urzędem podatkowym, postanowiła zapłacić składkę na ZUS „za siebie” jako FOP, a jej firma równolegle opłaciła składkę za nią jako pracownika. Później okazało się, że te składki się nie sumują, a państwo nie „podziękuje” jej dodatkowym stażem emerytalnym. W rezultacie musiała złożyć wniosek do urzędu podatkowego o zwrot nadpłaty.

Zgodnie z częścią 6 artykułu 4 ukraińskiej ustawy nr 2464-VI „O zbieraniu i ewidencji jednolitej składki na obowiązkowe państwowe ubezpieczenie społeczne”, osoby fizyczne prowadzące działalność gospodarczą (w tym FOP-y na uproszczonym systemie podatkowym), które pracują na podstawie umowy o pracę na głównym miejscu zatrudnienia, są zwolnione z opłacania składek na ZUS „za siebie” za te miesiące, w których pracodawca naliczył i opłacił za nie składkę w wysokości nie mniejszej niż minimalna składka ubezpieczeniowa.

Zasada ta dotyczy również osób, które zawarły kontrakt gigowy z rezydentem Diia City. Oznacza to, że FOP-y, które mają główne miejsce pracy lub pracują na kontrakcie gigowym, nie muszą płacić składek na ZUS „za siebie”, jeśli składka została opłacona w pełnej wysokości przez pracodawcę lub rezydenta Diia City. Innymi słowy: niezależnie, czy to zwykły pracodawca, czy rezydent Diia City – zasada jest taka sama. Ktoś jeden płaci minimalną składkę za ciebie, i to wystarczy – jesteś zwolniony z podwójnych płatności.

Podstawa prawna:

– Część 1 artykułu 4 ustawy nr 2464: Płatnikami składek na ZUS są osoby fizyczne prowadzące działalność gospodarczą, w tym podatnicy jednolitego podatku (z wyjątkiem e-rezydentów).

– Część 6 artykułu 4 ustawy nr 2464: Przedsiębiorcy, którzy mają główne miejsce pracy lub zawarli kontrakt gigowy z rezydentem Diia City, są zwolnieni z opłacania składek na ZUS za siebie za te miesiące, w których pracodawca (lub rezydent Diia City) opłacił składkę w wysokości nie mniejszej niż minimalna.

Co zrobić, jeśli składka jest niższa niż minimalna lub kiedy FOP musi płacić ZUS samodzielnie?

Załóżmy, że pracodawca lub rezydent Diia City opłacił za ciebie składkę na ZUS w wysokości niższej niż minimalna. W takim przypadku jako przedsiębiorca musisz samodzielnie doliczyć i dopłacić różnicę. Na przykład: pracodawca opłacił za ciebie 1000 UAH, a minimalna składka wynosi 1902,34 UAH. Oznacza to, że jako FOP musisz dopłacić 902,34 UAH. To niezbyt przyjemne, ale lepsze niż płacenie pełnej kwoty dwa razy.

Pamiętaj, że kwota składki na ZUS nie może być niższa niż minimalna składka (22% minimalnego wynagrodzenia) ani wyższa niż maksymalna.

Dobrowolne opłacanie składek na ZUS – czy to dozwolone?

Zgodnie z indywidualną interpretacją podatkową (IPK) Urzędu Skarbowego z 1 listopada 2021 r. nr 4139/IPK/99-00-04-03-03-06, jeśli pracodawca opłacił za FOP-a składkę na ZUS w wysokości nie niższej niż minimalna, FOP nie ma prawa dobrowolnie opłacać składek na ZUS za siebie. Jeśli więc zdecydujesz się zapłacić „dla pewności” – będzie to naruszenie. Takie prawo przysługuje tylko za te miesiące, w których pracodawca opłacił składkę niższą niż minimalna.

Co zrobić z nadpłatą?

Jeśli FOP zapłacił składkę na ZUS „za siebie” za miesiące, za które pracodawca już opłacił składkę:

– takie kwoty są uznawane za błędnie lub nadmiernie opłacone;

– można je zaliczyć na poczet przyszłych płatności;

– lub zwrócić na podstawie wniosku złożonego w formie określonej w załączniku 1 do Rozporządzenia nr 6.

Ważne: niestety, podwójny staż ubezpieczeniowy FOP nie otrzyma, a nadpłata nie wpłynie na świadczenia chorobowe, macierzyńskie ani emeryturę. Państwo nie nagradza „nadmiernej gorliwości”.

Czy chciałbyś skonsultować się z przedstawicielem Fahiv możliwie jak najszybciej?

Złóż swoją aplikację, a nasz specjalista skontaktuje się z Tobą najszybciej jak to możliwe

Czy trzeba dodatkowo informować urząd skarbowy? Nie! Wszystkie informacje są przekazywane automatycznie przez pracodawcę. FOP-y na uproszczonym systemie podatkowym (grupy 1–3), które są zwolnione z opłacania składek na ZUS „za siebie”, nie wypełniają ani nie składają załącznika 1 do deklaracji podatkowej, jeśli spełnione są warunki części 4 i 6 artykułu 4 ustawy nr 2464.

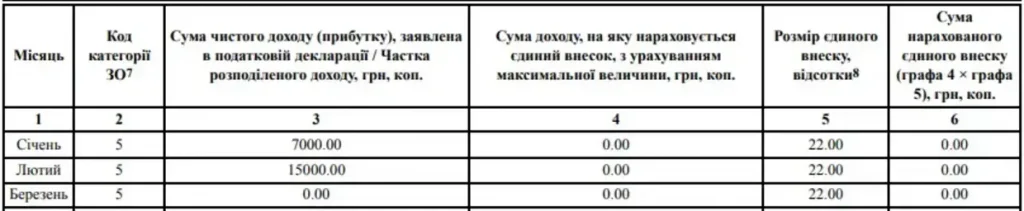

Za miesiące, w których składkę na ZUS opłacił za ciebie pracodawca, załącznik do deklaracji należy wypełnić w następujący sposób:

– Nie trzeba dodatkowo informować urzędu skarbowego, że składkę opłaca pracodawca (urząd widzi to w sprawozdaniach pracodawcy).

– Załącznik 1 do deklaracji podatnika jednolitego podatku oraz

-Załącznik 2 do deklaracji o stanie majątkowym i dochodach należy odpowiednio wypełnić.

Zgodnie z IPK z 15 stycznia 2025 r. nr 173/IPK/99-00-24-03-03, potwierdzono, że osoba fizyczna – przedsiębiorca, która ma główne miejsce pracy, jest zwolniona z opłacania składek na ZUS za siebie za miesiące, w których pracodawca opłacił składkę w wysokości nie mniejszej niż minimalna (w 2025 roku – 1760 UAH). W takich przypadkach załącznik 1 do deklaracji nie jest wypełniany ani składany. FOP-y mogą składać załącznik 1 tylko w przypadku dobrowolnego udziału w systemie obowiązkowego ubezpieczenia społecznego.

Dotyczy to wszystkich osób fizycznych prowadzących działalność gospodarczą, niezależnie od wybranego systemu opodatkowania.

Jak odzyskać błędnie opłaconą składkę na ZUS?

Jeśli nadpłaciłeś lub błędnie opłaciłeś składkę na ZUS, możesz ją odzyskać. W tym celu należy złożyć do urzędu skarbowego, na konto którego wpłynęły środki, „Wniosek o zwrot środków z kont 3556” (formularz znajduje się w załączniku 1 do Rozporządzenia o rozliczaniu i zwrocie składek na ZUS). Ten sam wniosek dotyczy zwrotu składek opłaconych za pracowników.

Wniosek można złożyć przez elektroniczny kabinet podatnika (sekcja „Korespondencja z DPS”). Urząd skarbowy nie zwróci środków, jeśli masz zaległości podatkowe. Jeśli zdecydujesz się nie odzyskiwać nadpłaty, można ją zaliczyć na poczet przyszłych płatności.

Warto pamiętać, że urząd skarbowy często odmawia zwrotu nadpłaconych składek bez przeprowadzenia kontroli podatkowej FOP-a. Dlatego przygotuj się na to, że proces może się przedłużyć. Zwrot takich środków jest możliwy w ciągu 1095 dni (3 lat) od daty wpłaty.

Przydatny film

Przedsiębiorca indywidualny na Ukrainie + przedsiębiorca indywidualny za granicą – jak uniknąć podwójnego opodatkowania i kar?

Często zadawane pytania

1. Co zrobić, jeśli pracodawca opłacił składkę na ZUS w wysokości niższej niż minimalna lub w ogóle jej nie opłacił?

W miesiącach przyjęcia lub zwolnienia z pracy, a także w niektórych innych przypadkach, pracodawca może opłacić składkę na ZUS w wysokości niższej niż minimalna. W takiej sytuacji FOP musi samodzielnie dopłacić składkę za siebie za te miesiące. Zdarza się też, że pracodawca „zapomina” o składce na ZUS. Co robić? Nie panikować, ale też nie ignorować – trzeba dopłacić samodzielnie.

Jeśli pracodawca lub rezydent Diia City opłacił składkę w wysokości niższej niż minimalna, przedsiębiorca jest zobowiązany samodzielnie doliczyć i dopłacić różnicę. Kwota składki nie może być niższa niż minimalna (22% minimalnego wynagrodzenia) ani wyższa niż maksymalna.

2. Czy FOP może płacić składkę na ZUS za siebie, jeśli pracodawca już ją opłacił?

Nie. Jeśli pracodawca opłacił składkę w wysokości nie mniejszej niż minimalna, nie masz prawa dodatkowo opłacać składek za siebie. Co się stanie, jeśli mimo to zapłacisz? Te środki zostaną automatycznie uznane za nadpłatę. Przykład: pracodawca opłacił za ciebie 1902,34 UAH, a ty dodatkowo przelałeś jako FOP kolejne 1902,34 UAH. Efekt: masz nadpłatę 1902,34 UAH, którą trzeba odzyskać lub zaliczyć na przyszłość.

3. Czy trzeba informować urząd skarbowy, jeśli FOP jednocześnie pracuje jako pracownik najemny?

Nie. Nie ma obowiązku osobnego informowania urzędu skarbowego o pracy na etacie. Prawo nie przewiduje takiego obowiązku. Urząd skarbowy otrzymuje wszystkie potrzebne informacje ze sprawozdań pracodawcy, który raportuje, ile i za kogo opłacił składki na ZUS. Twoje dodatkowe powiadomienia są zbędne.

Twój mini-przewodnik, aby ZUS nie stał się problemem

Najbardziej irytujący błąd to płacenie więcej, niż trzeba, lub w niewłaściwe miejsce – a wszystko przez drobiazg, który można było wyjaśnić w 5 minut. Dlatego zapamiętaj:

– Nie spiesz się z opłacaniem składek na ZUS „za siebie”, jeśli masz główne miejsce pracy lub kontrakt gigowy – najpierw sprawdź, czy pracodawca już wszystko opłacił!

– Zawsze upewnij się, że składka jest nie niższa niż minimalna. Jeśli jest za niska – dopłać różnicę, a potem możesz spać spokojnie.

– Jeśli nadpłaciłeś – nie odkładaj zwrotu pieniędzy na później.

– Nie bój się pytać o radę: lepiej zadać jedno pytanie księgowej teraz, niż później zmagać się z nadpłatami lub karami. Uważność na szczegóły w podatkach to zawsze opłacalna inwestycja.

Czy chciałbyś omówić konkretnie tę kwestię?

Zostaw swoją prośbę, a nasi pracownicy oddzwonią do Ciebie najszybciej jak to możliwe