Многие украинские предприниматели объединяют собственное дело с работой по найму. Это удобно: есть стабильный доход от компании и дополнительные возможности как ФЛП. Но вместе с этим возникает вопрос – придется ли платить ЕСВ дважды: и как предприниматель, и как наемный работник? Разобраться в этой ситуации важно, чтобы избежать лишних расходов, правильно вести учет и не создавать проблем с налоговой.

Содержание статьи

Представьте: вы ФЛП, но параллельно работаете в офисе по найму. И вдруг возникает вопрос – не придется ли платить ЕСВ дважды? Однажды как предприниматель, второй – как наемный работник? Почему это важно именно сейчас? Все больше предпринимателей совмещают свой бизнес с работой в штате. Кто-то подстраховывается, кто получает стабильный доход, а кто просто не может отказаться от интересного проекта. И здесь возникает настоящая головоломка из ЕСВ.

Нужно ли платить ЕСВ дважды, если ФЛП работает наемным работником (в штате юридического лица)?

Сразу хорошая новость: С 1 января 2021 года ЕСВ платить дважды не нужно. Эта норма значительно упростила жизнь ФЛП, параллельно работающих в штате или сотрудничающих по гиг-контракту.

Давайте на примере. Представьте себе, Ирина – ФЛП на третьей группе, айтишница. С начала года она подписала гиг-контракт с резидентом Дия City, а чуть позже ее пригласили в стартап на позицию team lead. Несколько месяцев Ирина получала и ФЛПовский доход, и зарплату от нового работодателя. Ирина, чтобы избежать неприятных сюрпризов с налоговой, решила уплатить ЕСВ и «за себя» как ФЛП, а компания параллельно с тем уплатила ЕСВ за нее как за работника. Потом оказалось, что эти взносы не унывают, и государство не поблагодарит его «дополнительный стаж». В результате пришлось писать заявление в налоговую, чтобы вернуть переплату.

Эта норма распространяется также на лиц, заключивших гиг-контракт с резидентом Дия Сити. Таким образом, ФЛП, имеющие основное место работы или работающие по гиг-контракту, могут не платить ЕСВ «за себя», если взнос работодателем или резидентом Действие Сити уплачен в полном объеме.

Простыми словами: будь то обычный работодатель или резидент Дей Сити — принцип одинаковый. Кто-то один платит минимальный взнос за вас, и все – вы свободны от двойных платежей.

*Нормативна база

ч.1 ст. 4 Закона № 2464: плательщиками ЕСВ являются физические лица-предприниматели, включая плательщиков единого налога (кроме е-резидентов).

ч.6 ст. 4 Закона № 2464: предприниматели, имеющие основное место работы или заключившие гиг-контракт с резидентом Дея Сити, освобождаются от уплаты ЕСВ за себя за те месяцы, за которые работодателем (или резидентом Дея Сити) уплачен взнос не менее минимального.

Что делать, если взнос меньше минимального или когда ФЛП должен платить ЕСВ самостоятельно?

Предположим, что работодатель или резидент Дея Сити уплатил за вас ЕСВ в меньшем размере, чем минимально установленное, тогда как предпринимателю необходимо самостоятельно доначислить и доплатить разницу.

Например, работодатель уплатил за вас 1000 грн, а минимальный взнос – 1902,34 грн. Значит, как ФЛП вы должны доплатить 902,34 грн. Не очень приятно, но лучше, чем платить полную сумму дважды.

При этом помните, сумма ЕСВ не может быть меньше минимального взноса (22% от минимальной зарплаты) и не больше максимального размера.

Добровольная оплата ЕСВ: разрешено ли?

Согласно ИПК ГНС от 01.11.2021 №4139/ИПК/99-00-04-03-03-06, если работодатель оплатил ФЛП ЕСВ в размере не ниже минимального, ФЛП не имеет права добровольно платить ЕСВ за себя. Итак, если Вы вдруг решили заплатить «для надежности» — это нарушение. Такое право у вас есть только в те месяцы, когда работодатель уплатил меньше минимального взноса.

Что делать с переплатой?

Если ФЛП все же уплатил ЕСВ «за себя» за месяцы, за которые уже заплатил работодатель:

такие суммы считаются ошибочно или излишне уплаченными;

их можно отнести в счет будущих платежей;

или вернуть по заявлению, представленному в форме, определенной приложением 1 Порядка №6.

При этом важно помнить: к сожалению, двойной страховой стаж ФЛП не получит, а также это не повлияет на больничные, декретные или пенсию. Государство не вознаграждает «чрезмерное усердие».

Хотите проконсультироваться со специалистом как можно быстрее?

Оставьте заявку, и наш специалист свяжется с Вами в ближайшее время

Нужно ли что-либо дополнительно сообщать налоговой? Нет! Вся информация приходит от вашего работодателя автоматически.

ФЛП на упрощенной системе налогообложения (1–3 группы), освобожденные от уплаты ЕСВ «за себя», не заполняют и не представляют приложение 1 к налоговой декларации, если выполняются условия частей 4 и 6 статьи 4 Закона №2464.

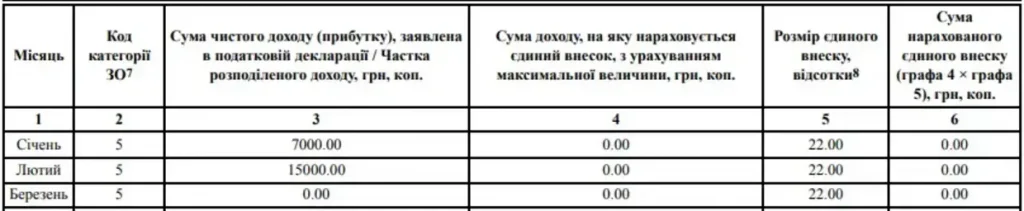

За месяцы, когда ЕСВ за вас уплатил работодатель, вы должны заполнить Приложение ЕСВ следующим образом:

*Дополнительно сообщать налоговую о том, что ЕСВ уплачивается работодателем не нужно (так как налоговая видит это по отчетности работодателя).

Надо отразить Приложение к декларации следующим образом:

Приложение 1

в Декларацию плательщика единого налога

Приложение 2

в Декларацию об имущественном положении и доходах

*ИПК от 15.01.2025 №173/ИПК/99-00-24-03-03 ИПК остановились на моментах уплаты ЕСВ ФЛПами, имеющими основное место работы. Они в очередной раз подчеркнули, что физическое лицо – предприниматель, имеющее основное место работы, освобождается от уплаты за себя единого взноса за месяцы отчетного периода, за которые работодателем был уплачен страховой взнос за такое лицо в размере не менее минимального страхового взноса (в 2025).

При этом Приложение 1 к Декларации не заполняется и не представляется. Такие лица могут представлять Приложение 1 исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

*Это касается всех физлиц-предпринимателей независимо от выбранной системы налогообложения.

Как вернуть ошибочно уплаченный ЕСВ?

Если так произошло, что вы чрезмерно или ошибочно уплатили ЕСВ, вернуть его можно. Для этого следует подать в налоговую службу, на счет которой зачислены средства, «Заявление о возврате средств со счетов 3556» (форма приведена в Приложении 1 к Порядку зачисления и возврата ЕСВ). Такое же заявление подается и для возвращения ЕСВ, уплаченного за работников.

Налоговая не осуществит вам возврат средств, если у вас есть налоговый долг. И кстати, если решите не возвращать переплату, ее можно отнести в счет будущих платежей.

Следует учесть, что налоговая часто отказывает в возвращении излишне уплаченного ЕСВ без проведения налоговой проверки ФЛП. Поэтому готовьтесь к тому, что процесс может затянуться. Возвратить такие средства можно в течение 1095 дней (3 лет) с момента уплаты (с даты их уплаты).

Частые вопросы

1) Работодатель уплатил ЕСВ в размере меньше минимального или не уплатил ЕСВ вообще?

В месяце приема или увольнения, а также в отдельных других случаях, работодатель может заплатить за вас ЕСВ в размере меньше минимального. В такой ситуации ФЛП должен самостоятельно доплатить ЕСВ за себя за эти месяцы. Также бывают ситуации, когда работодатель вообще «забывает» о ЕСВ. Что делать? Не паниковать, но и не игнорировать – доплачивать придется самостоятельно.

*Если работодатель или резидент Действие Сити уплатил за вас ЕСВ в меньшем размере, чем минимально установленное, предприниматель обязан самостоятельно доначислить и доплатить разницу. При этом сумма ЕСВ не может быть меньше минимального взноса (22% от минимальной зарплаты) и не больше максимального размера.

2) Может ли ФЛП платить ЕСВ за себя, если работодатель уже оплатил?

Нет. Если работодатель оплатил ЕСВ в размере не менее минимального, вы не имеете права дополнительно платить за себя. Что произойдет, если вы все равно заплатите? Эти средства автоматически засчитаются как переплата. Результат: лишние затраты без пользы. Пример: работодатель заплатил за вас 1902,34 грн, а вы дополнительно перечислили в качестве ФЛП еще 1902,34 грн. Итог: у вас переплата 1902,34 грн., которую нужно возвращать или зачислять на будущее.

3) Нужно ли сообщать налоговую, если ФЛП одновременно работает наемным работником?

Нет. Сообщать налоговую отдельно о том, что вы работаете наемным работником, не нужно. Законодательство не предусматривает такой обязанности. Все просто: налоговая получает всю необходимую информацию по отчетности вашего работодателя. Они видят, сколько и за кого уплачено ЕСВ, поэтому ваши дополнительные сообщения будут лишними.

Полезное видео

ФЛП в Украине + ФЛП за рубежом — как избежать двойного налогообложения и штрафов?

Чтобы ЕСВ не стал головной болью – ваш мини-гайд

Самая досадная ошибка – это когда платишь больше, чем нужно, или не туда, куда надо. И все – из-за пустяка, который можно было уточнить за 5 минут. Поэтому давайте зафиксируем:

Не спешите платить ЕСВ «за себя», если есть основное место работы или гиг-контракт — сначала проверьте, все ли уже оплачено работодателем!

Обязательно контролируйте, чтобы вклад был не меньше минимального. Если не дотянули – доплатите разницу, и можно спать спокойно.

Если же переплатили – не откладывайте вопрос возврата денег в длинный ящик.

Не стесняйтесь обращаться за советом: лучше задать один вопрос бухгалтеру сейчас, чем потом разбираться с переплатами или штрафами. Внимательность к мелочам в налогах – это всегда выгодная инвестиция.

Бажаєте обговорити співпрацю особисто?

Покидайте заявку, і наші фахівці зателефонують вам найближчим часом