Багато українських підприємців поєднують власну справу з роботою за наймом. Це зручно: є стабільний дохід від компанії та додаткові можливості як ФОП. Але разом із цим виникає запитання – чи доведеться платити ЄСВ двічі: і як підприємець, і як найманий працівник? Розібратися у цій ситуації важливо, щоб уникнути зайвих витрат, правильно вести облік та не створювати собі проблем із податковою.

Зміст статті

Уявіть: ви ФОП, але паралельно працюєте в офісі за наймом. І раптом виникає питання – чи не доведеться платити ЄСВ двічі? Одного разу як підприємець, другого – як найманий працівник? Чому це важливо саме зараз? Все більше підприємців поєднують власний бізнес з роботою в штаті. Хтось підстраховується, хтось отримує стабільний дохід, а хтось просто не може відмовитися від цікавого проекту. І тут виникає справжня головоломка з ЄСВ.

Чи потрібно платити ЄСВ двічі, якщо ФОП працює найманим працівником (у штаті юридичної особи)?

Відразу гарна новина: З 1 січня 2021 року ЄСВ платити двічі не потрібно. Ця норма значно спростила життя ФОПам, які паралельно працюють у штаті або співпрацюють за гіг-контрактом.

Давайте на прикладі. Уявіть собі, Ірина – ФОП на третій групі, айтішниця. З початку року вона підписала гіг-контракт із резидентом Дія City, а трохи згодом її запросили у стартап на позицію team lead. Кілька місяців Ірина отримувала і ФОПівський дохід, і зарплату від нового роботодавця. Ірина, щоб уникнути неприємних сюрпризів із податковою, вирішила сплатити ЄСВ і “за себе” як ФОП, а компанія паралельно з тим, сплатила ЄСВ за неї як за працівника. Аж потім виявилося, що ці внески не сумуються, і держава не подякує їй “додатковим стажем”. В результаті довелося писати заяву до податкової, щоб повернути переплату.

Ця норма поширюється також на осіб, які уклали гіг-контракт із резидентом Дія Сіті. Таким чином, ФОПи, які мають основне місце роботи або працюють за гіг-контрактом, можуть не платити ЄСВ “за себе”, якщо внесок роботодавцем чи резидентом Дія Сіті сплачений у повному обсязі.

Простими словами: чи то звичайний роботодавець, чи резидент Дія Сіті – принцип однаковий. Хтось один платить мінімальний внесок за вас, і все – ви вільні від подвійних платежів.

*Нормативна база

ч.1 ст. 4 Закону № 2464: платниками ЄСВ є фізичні особи-підприємці, включаючи платників єдиного податку (крім е-резидентів).

ч.6 ст. 4 Закону № 2464: підприємці, які мають основне місце роботи або уклали гіг-контракт із резидентом Дія Сіті, звільняються від сплати ЄСВ за себе за ті місяці, за які роботодавцем (або резидентом Дія Сіті) сплачено внесок не менше мінімального.

Що робити, якщо внесок менший за мінімальний або коли ФОП повинен платити ЄСВ самостійно?

Припустимо, що роботодавець або резидент Дія Сіті сплатив за вас ЄСВ у меншому розмірі, ніж мінімально встановлено, тоді вам як підприємцеві необхідно самостійно донарахувати та доплатити різницю.

Наприклад, роботодавець сплатив за вас 1000 грн, а мінімальний внесок – 1902,34 грн. Значить, як ФОП ви повинні доплатити 902,34 грн. Не дуже приємно, але краще, ніж платити повну суму двічі.

При цьому пам’ятайте, сума ЄСВ не можебути меншою за мінімальний внесок (22% від мінімальної зарплати) та не більшою за максимальний розмір.

Добровільна сплата ЄСВ: чи дозволено?

Згідно з ІПК ДПС від 01.11.2021 №4139/ІПК/99-00-04-03-03-06, якщо роботодавець сплатив за ФОП ЄСВ у розмірі не нижче мінімального, ФОП не має права добровільно сплачувати ЄСВ за себе. Тож, якщо Ви раптом вирішили заплатити “для надійності” – це порушення. Таке право у вас є лише за ті місяці, коли роботодавець сплатив менше мінімального внеску.

Що робити з переплатою?

Якщо ФОП все ж сплатив ЄСВ «за себе» за місяці, за які вже заплатив роботодавець:

такі суми вважаються помилково або надміру сплаченими;

їх можна зарахувати в рахунок майбутніх платежів;

або повернути за заявою, поданою у формі, визначеній додатком 1 Порядку №6.

При цьому важливо пам’ятати: на жаль, подвійного страхового стажу ФОП НЕ отримає, а також це НЕ вплине на лікарняні, декретні чи пенсію. Держава не винагороджує “надмірну старанність”.

Бажаєте проконсультуватися з фахівцем якнайшвидше?

Залишіть заявку, і наш спеціаліст зв’яжеться з Вами найближчим часом

Чи треба щось додатково повідомляти податковій? Ні! Вся інформація надходить від вашого роботодавця автоматично.

ФОПи на спрощеній системі оподаткування (1–3 групи), які звільнені від сплати ЄСВ “за себе”, не заповнюють і не подають додаток 1 до податкової декларації, якщо виконуються умови частин 4 і 6 статті 4 Закону №2464.

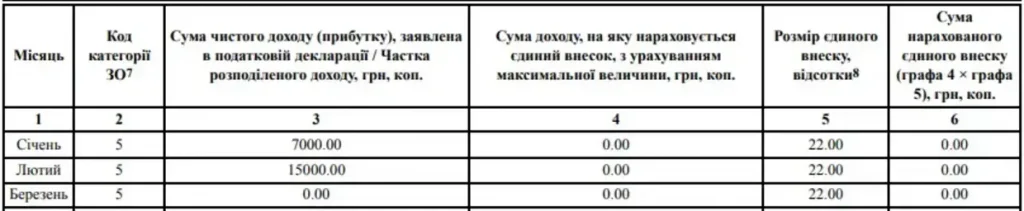

За місяці, коли ЄСВ за вас сплатив роботодавець, ви повинні заповнити Додаток ЄСВ наступним чином:

*Додатково повідомляти податкову про те, що ЄСВ сплачується роботодавцем не треба (так як податкова бачить це зі звітності роботодавця).

І. Треба відобразити Додаток до декларації наступним чином:

Додаток 1

до Декларації платника єдиного податку

Додаток 2

до Декларації про майновий стан і доходи

*ІПК від 15.01.2025 №173/ІПК/99-00-24-03-03 ІПК зупинилися на моментах сплати ЄСВ ФОПами, які мають основне місце роботи. Вони вкотре наголосили, що фізична особа – підприємець, яка має основне місце роботи, звільняється від сплати за себе єдиного внеску за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таку особу у розмірі не менше мінімального страхового внеску (у 2025 році – 1760 грн).

При цьому Додаток 1 до Декларації не заповнюється і не подається. Такі особи можуть подавати Додаток 1 виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування.

*Це стосується всіх фізосіб-підприємців незалежно від обраної системи оподаткування.

Як повернути помилково сплачений ЄСВ?

Якщо так сталося, що ви надмірно або помилково сплатили ЄСВ, повернути його можна. Для цього потрібно подати до податкової служби, на рахунок якої зараховані кошти, «Заяву про повернення коштів з рахунків 3556»(форма наведена в Додатку 1 до Порядку зарахування та повернення ЄСВ). Така ж сама заява подається і для повернення ЄСВ, сплаченого за працівників.

Податкова не здійснить вам повернення коштів, якщо ви маєте податковий борг. І до речі, якщо вирішите не повертати переплату, її можна зарахувати в рахунок майбутніх платежів.

Варто врахувати, що податкова часто відмовляє у поверненні надміру сплаченого ЄСВ без проведення податкової перевірки ФОП. Тому готуйтеся до того, що процес може затягнутися. Повернути такі кошти можна протягом 1095 днів (3 років) з моменту сплати (від дати їх сплати).

ЧАСТІ ПИТАННЯ

1)Роботодавець сплатив ЄСВ в розмірі менше мінімального або не сплатив ЄСВ взагалі?

У місяці прийому або звільнення, а також в окремих інших випадках, роботодавець може сплатити за вас ЄСВ у розмірі менше мінімального. У такій ситуації ФОП повинен самостійно доплатити ЄСВ за себе за ці місяці. Також бувають ситуації, коли роботодавець взагалі “забуває” про ЄСВ. Що робити? Не панікувати, але й не ігнорувати – доплачувати доведеться самостійно.

*Якщо роботодавець або резидент Дія Сіті сплатив за вас ЄСВ у меншому розмірі, ніж мінімально встановлено, підприємець зобов’язаний самостійно донарахувати та доплатити різницю. При цьому сума ЄСВ не можебути меншою за мінімальний внесок (22% від мінімальної зарплати) та не більшою за максимальний розмір.

2) Чи може ФОП платити ЄСВ за себе, якщо роботодавець уже сплатив?

Ні. Якщо роботодавець сплатив за вас ЄСВ у розмірі не менше мінімального, ви не маєте права додатково сплачувати за себе. Що станеться, якщо ви все одно заплатите? Ці кошти автоматично зарахуються як переплата. Результат: зайві витрати без жодної користі. Приклад: роботодавець сплатив за вас 1902,34грн, а ви додатково перерахували як ФОП ще 1902,34 грн. Підсумок: у вас переплата 11902,34 грн, яку треба повертати або зараховувати на майбутнє.

3) Чи потрібно повідомляти податкову, якщо ФОП одночасно працює найманим працівником?

Ні. Повідомляти податкову окремо про те, що ви працюєте найманим працівником, не потрібно. Законодавство не передбачає такого обов’язку. Все просто: податкова отримує всю необхідну інформацію із звітності вашого роботодавця. Вони бачать, скільки і за кого сплачено ЄСВ, тому ваші додаткові повідомлення будуть зайвими.

Корисне відео

ФОП в Україні + ФОП за кордоном — як уникнути подвійного оподаткування та штрафів?

Щоб ЄСВ не став головним болем – ваш міні-гайд

Найбільш прикра помилка -— це коли платиш більше, ніж потрібно, або не туди, куди треба. І все -— через дрібницю, яку можна було уточнити за 5 хвилин. Тому давайте зафіксуємо:

Не поспішайте платити ЄСВ “за себе”, якщо є основне місце роботи чи гіг-контракт -— спочатку перевірте, чи вже все сплачено роботодавцем!

Обов’язково контролюйте, щоб внесок був не менший за мінімальний. Якщо не дотягли -— доплатіть різницю, і можна спати спокійно.

Якщо ж переплатили -— не відкладайте питання повернення грошей у довгий ящик.

Не соромтеся звертатись за порадою: краще поставити одне питання бухгалтеру зараз, ніж потім розбиратися з переплатами чи штрафами. Уважність до дрібниць у податках -— це завжди вигідна інвестиція.

Бажаєте обговорити співпрацю особисто?

Покидайте заявку, і наші фахівці зателефонують вам найближчим часом