Как подключить оплату картой на сайте. Платёжные системы в Украине 2026. Monobank, LiqPay, WayForPay

Запустили интернет-магазин, но клиенты оставляют товары в корзине? Проблема может быть не в ассортименте или ценах, а в банальном отсутствии удобной оплаты. Без подключенного эквайринга вы теряете до 70% потенциальных продаж.

Подключение платежной системы — это не просто «техническая штука для галочки». Это автоматизация поступления средств: клиент нажимает «Оплатить», деньги мгновенно поступают на счет, заказ автоматически обрабатывается — и так круглосуточно, без вашего участия. Вы экономите часы на обработке, а клиент получает то, что хочет — быстро, просто, безопасно, хоть в три часа ночи или в выходной.

В этой статье разбираем все о платежных системах в Украине: что это такое, как работают, какие бывают и сколько стоит подключение. А главное — сравним 7 самых популярных провайдеров (Monobank, LiqPay, WayForPay, ПРОСТІР, Fondy, 4bill и EasyPay) по комиссиям и скорости подключения. Чтобы вы выбрали оптимальный вариант и запустили прием платежей уже завтра.

Платежные системы в Украине: как они работают

Платежная система — это технологическая инфраструктура, которая позволяет быстро, безопасно и удобно переводить деньги между людьми, компаниями и банками. Проще говоря, это посредник, который обеспечивает, чтобы ваши деньги дошли из точки А в точку Б без потерь и задержек.

Платежная система ≠ Банк. В чем разница?

Платежная система не привлекает средства населения на депозиты и не выдает кредиты за собственный счет. Она обеспечивает «рельсы», по которым движутся ваши деньги во время транзакций. Деньги клиента всегда находятся в банковской системе, а платежный сервис — это надежный «курьер», который гарантирует скорость и безопасность доставки.

Какие платежные системы работают в Украине

В этом разделе мы рассматриваем типы платежных систем в целом. Ниже же перейдем к конкретным сервисам эквайринга, которые можно подключить для приема оплат на сайте.

Какую выбрать? Для обычных покупок в украинском интернет-магазине «золотым стандартом» является сочетание Visa/Mastercard + Apple Pay/Google Pay. Если вы ориентированы на зарубежный рынок — обратите внимание на Wise.

Что такое интернет-эквайринг

Интернет-эквайринг — это технология, которая позволяет вашему сайту принимать оплату картами (Visa, Mastercard, ПРОСТІР) и мобильными кошельками. Это то, что превращает ваш сайт из витрины в полноценный магазин, который работает 24/7.

Два способа подключения эквайринга:

Что выбрать? Если у вас крупный бизнес с постоянным потоком платежей и есть ресурсы на оформление — можно идти напрямую в банк. Если нужно быстро запуститься, иметь несколько способов оплаты и не рисковать потерей клиентов из-за технических сбоев — агрегатор платежей будет оптимальным вариантом.

Онлайн-оплаты без правильной бухгалтерии могут создать проблемы

Мы поможем оформить ФЛП, настроить учет доходов из платежных систем и правильно декларировать онлайн-продажи.

Как принимать платежи на сайте: пошаговая инструкция

Если вы продаете товары или услуги онлайн, вам нужен интернет-эквайринг — сервис, который позволяет принимать оплату картами прямо на сайте. Подключить его можно как частное лицо, ФЛП или компания — от статуса зависит комиссия.

Для частных лиц комиссия за транзакцию составляет около 3%, тогда как для ФЛП или компаний — 2-2.5%. Разница кажется небольшой, но если обрабатываете платежи на $10,000 ежемесячно — это $50-100 экономии. Поэтому если бизнес регулярный, выгоднее оформляться как ФЛП.

Шаг 1. Приведите сайт в соответствие с требованиями Visa/Mastercard.

Ваш сайт — это лицо бизнеса для платежной системы. Чтобы пройти модерацию, обязательно разместите:

- Договор публичной оферты (условия покупки).

- Политика конфиденциальности (защита данных клиента).

- Условия возврата средств и обмена товара (согласно Закону «О защите прав потребителей»).

- Логотипы платежных систем (Visa, Mastercard) и Apple Pay/Google Pay.

- Полные контакты: телефон, email, физический адрес (если есть) или реквизиты ФЛП.

Шаг 2. Регистрация и анкета

Выберите сервис (LiqPay, Fondy, WayForPay и т.д.) и создайте кабинет. Вам нужно будет указать КВЕДы (для ФЛП) и ориентировочный месячный оборот. Зарегистрируйтесь в платежном сервисе.

Шаг 3. Модерация (Проверка)

Служба безопасности сервиса проверит ваш сайт. Они смотрят, нет ли на сайте запрещенных товаров и реальна ли деятельность бизнеса. Это занимает от нескольких часов до 2 рабочих дней.

Шаг 4. Подпишите договор

В 2026 году почти все провайдеры работают через Дія.Підпис или другие сервисы КЭП (Вчасно, Paperless). Это занимает 5 минут. Бумажные договоры по почте — это уже исключение.

Шаг 5. Интегрируйте платежную систему на сайт

- Для CMS (WordPress, Shopify, OpenCart и т.д.): установите готовый плагин от платежной системы и введите API-ключи. Программист не нужен.

- Для кастомных сайтов: передайте API-документацию вашему разработчику.

Как выбрать интернет-эквайринг

Выбор платежного сервиса напрямую влияет на вашу прибыль. Вот на что стоит обращать внимание в 2026 году:

1. Комиссии и тарифы

Сравнивайте не только процент за транзакцию (базово 1.3%-2.5%). Проверьте, есть ли:

- Фиксированная сумма за каждый платеж (например, +2-5 грн).

- Комиссия за вывод средств на банковский счет.

- Абонплата за использование кабинета.

2. Автоматическая фискализация (РРО/ПРРО)

Это критический пункт для украинского ФЛП. Выбирайте сервисы, которые предлагают автоматическую отправку чеков в налоговую. Это избавит вас от необходимости вручную вводить каждую продажу в кассовый аппарат.

3. Способы оплаты

Убедитесь, что сервис поддерживает все, что нужно вашим клиентам:

- Банковские карты (Visa, Mastercard, ПРОСТІР)

- Мобильные платежи (Apple Pay, Google Pay)

- Рассрочка (Monobank, ПриватБанк)

- Криптовалюта (если актуально для вашей ниши)

Чем больше вариантов — тем меньше потерянных продаж из-за фразы «у меня нет такой карты».

4. География работы и валюты

Если работаете только с Украиной — подойдут локальные провайдеры. Если есть иностранные клиенты — нужна поддержка мультивалютных расчетов (USD, EUR и т.д.) и международных карт. Это открывает доступ к клиентам из других стран и упрощает сотрудничество с зарубежными партнерами.

Важно: пока что самый популярный мировой сервис Stripe в Украине официально не работает, но мы знаем как легально его подключить. Детали о Stripe в нашей статье.

5. Простота интеграции

Для владельцев магазинов на WordPress (WooCommerce), Shopify или OpenCart ищите провайдеров с готовыми плагинами. Это позволит настроить прием платежей за 15 минут без программиста.

6. Безопасность и стандарты

Система должна иметь сертификат PCI DSS и поддерживать 3D Secure (подтверждение через приложение банка). Современные антифрод-системы защищают вас от мошеннических операций и проблемных возвратов (чарджбеков).

7. Качество поддержки

Когда платеж клиента «завис» в 20:00 в пятницу, вам нужен живой оператор в Telegram/Viber, а не письмо на email с ответом через 3 дня. Проверьте скорость реакции поддержки перед подключением.

Совет от buh.ua: не берите первый сервис, который нашли. Сравните 3-5 провайдеров по комиссиям, способам оплаты и удобству интеграции — это сбережет деньги и нервы в будущем. А за советом всегда можете обратиться к нашим бухгалтерам.

Самые популярные платежные сервисы в Украине 2026

А дальше разберем самые популярные сервисы в Украине, с которыми работают наши клиенты:

LiqPay

LiqPay — это платежный сервис от ПриватБанка, одна из самых известных электронных платежных систем в Украине. Относится к внутригосударственным небанковским системам и обеспечивает быстрые онлайн-переводы и оплаты через интернет.

Поддерживает различные методы оплаты: банковские карты, Apple Pay, Google Pay, наличные через терминалы ПриватБанка, а также популярную функцию оплаты частями (рассрочка).

Комиссия LiqPay составляет 1.5% — немного больше, чем у Monobank (1.3%), но ниже, чем у многих других провайдеров. На этом сервисе также доступны международные переводы, что делает систему удобной для бизнеса с глобальной аудиторией.

Важно: основное ограничение LiqPay — вывод средств возможен только на счет в ПриватБанке.

Если у вас счет в Монобанке или любом другом банке, придется каждый месяц переводить деньги между банками с комиссией (обычно 0.5-1%). Для тех, кто использует ПриватБанк как основной, это не проблема — деньги поступают мгновенно и без дополнительных расходов.

LiqPay имеет собственную интеграцию с ПРРО (например, Checkbox), что критически важно в 2026 году.

По отзывам бизнеса, LiqPay может иметь сложности с обработкой платежей иностранных карт по сравнению с некоторыми агрегаторами. Для приема иностранных оплат в LiqPay нужно отдельно подавать запрос на открытие возможности приема иностранных карт (по умолчанию она может быть ограничена).

ПРОСТІР

ПРОСТІР — это разработка Национального банка Украины. Это полностью локальный продукт, который работает независимо от стабильности международных сетей Visa или Mastercard.

Главная фишка: минимальные комиссии для банка-эквайра, что часто позволяет платежным сервисам предлагать более низкие тарифы на прием именно этих карт.

Еще один плюс — высокий уровень безопасности операций и минимальное количество случаев мошенничества по сравнению с международными системами. Простір поддерживает современный стандарт подтверждения 3D Secure 2.2.0, что означает дополнительную защиту при онлайн-платежах через SMS-код или подтверждение в банковском приложении.

ВАЖНО: картой ПРОСТІР невозможно рассчитаться на зарубежном сайте (кроме специальных кобейджинговых карт ПРОСТІР-UnionPay). Если у вас есть международная аудитория, придется дополнительно подключать Visa/Mastercard, поскольку Простір работает только в Украине.

Интернет-эквайринг от Monobank

Monobank предлагает один из самых выгодных тарифов на рынке: бесплатное подключение и комиссия всего 1.3% за транзакцию.

Обратите внимание, что комиссия за прием платежей с карт нерезидентов (например, США или Британии) будет выше стандартных 1.3% (уточняйте актуальный тариф в поддержке).

Главная фишка: Check-by-mono — встроенная бесплатная система ПРРО. Вам не нужно платить сторонним сервисам за фискализацию чеков. Если вы ФЛП на 2-й или 3-й группе и вам нужно выдавать фискальные чеки — выбирайте Monobank. Встроенный сервис Check-by-mono сэкономит вам минимум 200-500 грн в месяц на услугах сторонних ПРРО.

Из минусов — работает только для ФЛП/компаний и нужен счет именно в Monobank. Если вы обслуживаетесь в другом банке, придется либо переходить, либо искать другой эквайринг.

Что нужно для старта? Главное условие — действующий счет ФЛП в Monobank. Если его еще нет, открывается бесплатно онлайн за 15 минут.

Частным лицам эквайринг не подключают — только ФЛП или компаниям.

Как проходит подключение? Все происходит онлайн в разделе «Эквайринг» на сайте для бизнеса. Никаких звонков (только переписка в мессенджерах) и бумажных договоров — подпись через Дія.Підпис или КЭП в приложении.

Интеграция с сайтом

Monobank имеет готовые модули для популярных CMS: WordPress (WooCommerce), OpenCart, PrestaShop, Shopify, Prom.ua. Если ваш магазин на одной из этих платформ, то вам достаточно установить плагин, ввести API-ключи, и все будет работать. Настройка занимает 10-15 минут без разработчика. Если сайт кастомный — придется интегрировать API вручную, но документация достаточно понятная.

WayForPay

WayForPay — платежная система с комиссией 2%, которая выделяется несколькими удобными функциями для украинского бизнеса. Во-первых, при подключении документы можно загрузить прямо из Дія — не нужно делать сканы паспорта и выписки ФЛП вручную, что экономит время на оформлении.

Во-вторых, комиссию сервиса можно разделить с покупателем в любой пропорции. Например, вы платите 1%, клиент — 1%, или вы берете всю комиссию на себя, или наоборот — полностью перекладываете ее на покупателя. Это дает гибкость в ценообразовании и возможность не повышать стоимость товара из-за комиссий эквайринга.

Рассрочка от Monobank и ПриватБанк

WayForPay позволяет легко подключить оплату частями от Monobank или ПриватБанка. Это повышает средний чек, потому что клиенты охотнее покупают дорогие товары, когда могут разделить платеж на несколько месяцев.

Важный нюанс: комиссию за рассрочку оплачивает магазин, а не клиент.

Например: Если клиент покупает товар за 10 000 грн в рассрочку на 3 месяца, вы получите на счет примерно 9 680 грн (минус комиссия банка ~3.2%). Если на 12 месяцев — комиссия может достигать 15% и более. Обязательно учитывайте это в своей марже!

WayForPay — лучший выбор для магазинов с большим ассортиментом и средним чеком от 2000 грн, где наличие рассрочки может увеличить продажи вдвое.

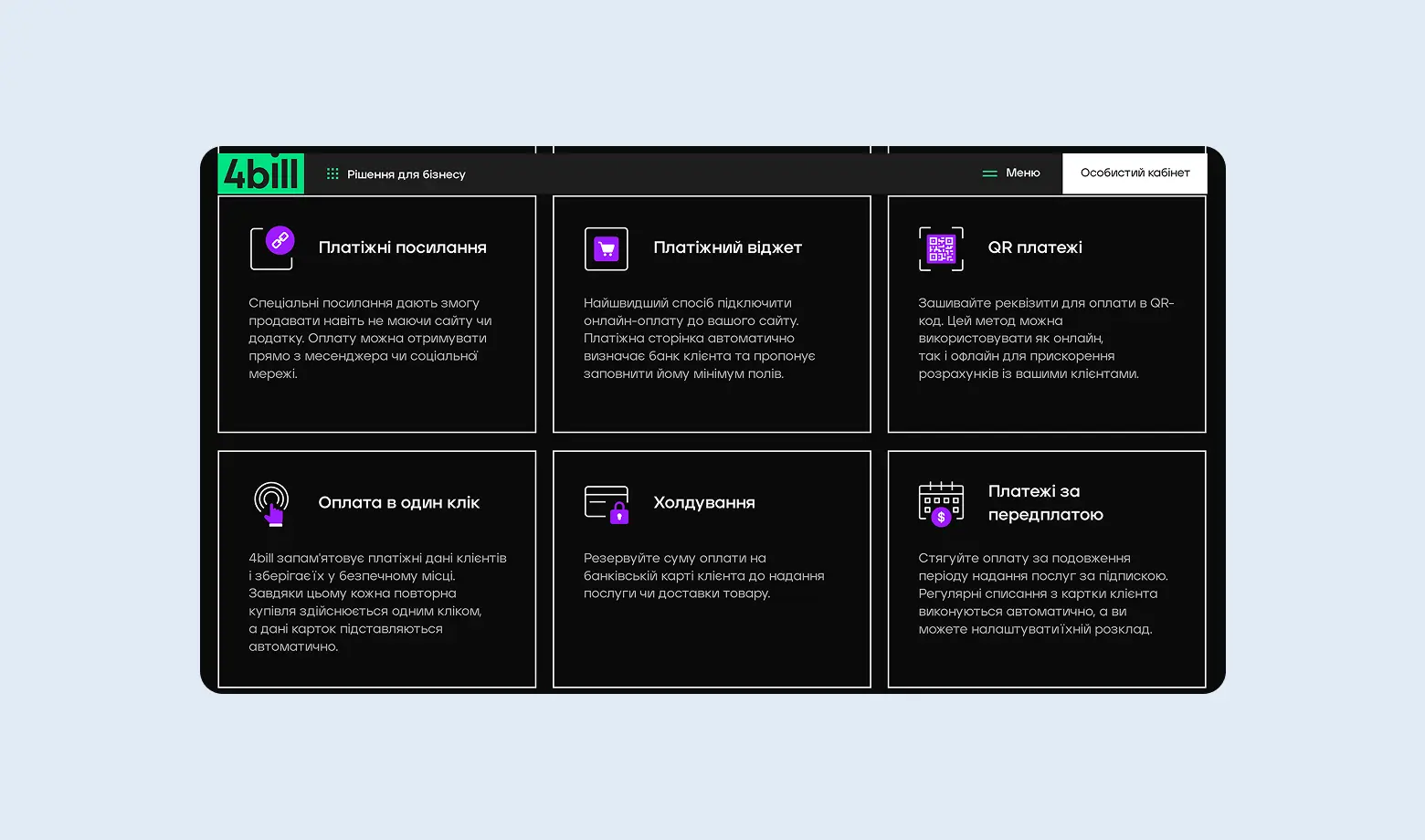

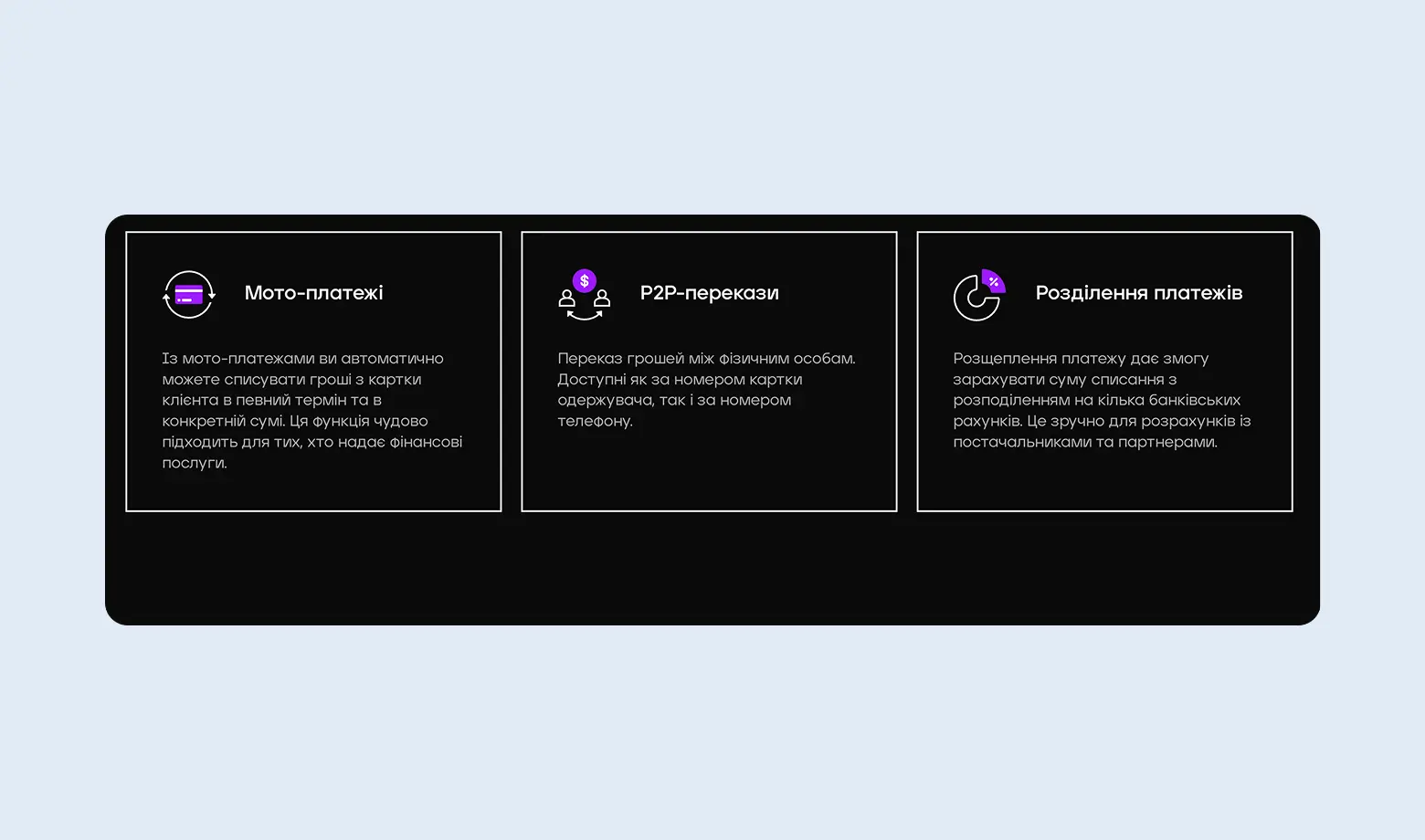

4bill

4bill — это платежный агрегатор, который специализируется на быстрых решениях для онлайн-бизнеса. Его часто выбирают за гибкость настроек и высокую скорость обработки международных транзакций.

Главная фишка: высокий уровень «доходности» платежей. Система автоматически подбирает оптимальный банковский путь для транзакции, чтобы минимизировать количество отказов (error rate), особенно для иностранных карт.

Если регулярно работаете с международными клиентами или партнерами и нужна скорость — 4bill может стать альтернативой классическим банковским переводам с их задержками и высокими комиссиями.

EasyPay

EasyPay — это самая старая платежная экосистема Украины, которая объединяет онлайн-эквайринг и крупнейшую сеть платежных терминалов (более 20 000 боксов по всей стране).

Главная фишка: возможность принимать оплату наличными. Клиент может сформировать счет на вашем сайте, получить номер заказа и оплатить его «живыми» деньгами в ближайшем терминале.

EasyPay соответствует международному стандарту безопасности PCI DSS, то есть все карточные данные защищены по тем же правилам, что и у Visa и Mastercard.

Еще один плюс — собственный кошелек EasyPay, через который можно совершать операции без комиссии. Если клиент пополнил кошелек и платит с него, вы получаете деньги без дополнительных удержаний.

EasyPay — незаменимый инструмент для сервисных компаний (интернет-провайдеры, коммунальные службы, образовательные платформы) и интернет-магазинов, которые работают с широкой аудиторией по всей Украине.

Fondy

Весной 2024 года НБУ отменил регистрацию Fondy в Украине (ООО «ФК «Элаєнс»), поэтому сейчас сервис не может принимать платежи для украинских ФЛП/ООО напрямую на счета в украинских банках.

Однако Fondy остается мощным игроком для тех украинских предпринимателей, которые имеют зарегистрированные компании в США или ЕС. Если ваш бизнес масштабируется на мир, Fondy — это один из самых технологичных платежных шлюзов.

Если вы работаете исключительно на украинский рынок — выбирайте Monobank или WayForPay. Но если ваш бизнес зарегистрирован в Европе и ориентирован на западного покупателя — Fondy обеспечит вам наивысшую «проходимость» платежей.

Как выбрать платежную систему

Комиссии эквайринга варьируются незначительно — от 1.3% до 3%.

При небольших оборотах разница не критична: если обрабатываете 50,000 грн/месяц, то разница между 1.3% и 2% — это всего 350 грн. А вот при обороте от 500,000 грн ежемесячно можно договориться об индивидуальном тарифе с более низкими комиссиями.

При выборе системы учитывайте не только процент комиссии, но и другие факторы: простоту установки, возможность вывода средств на любой банковский счет (а не только на один конкретный банк), наличие необходимых способов оплаты (карты, Apple Pay, рассрочка и т.д.).

Критически важный момент — процент ошибок транзакций, особенно при международных платежах. Некоторые системы (в частности LiqPay) имеют проблемы с обработкой платежей от иностранных клиентов — транзакции просто не проходят без понятной причины. Если ваша аудитория международная, это может стоить до 30-40% потерянных продаж. В таких случаях стоит либо иметь запасной вариант оплаты, либо выбрать провайдера с более стабильным процессингом международных карт.

Если продаете цифровые товары (курсы, подписки, контент), также стоит изучить как работает Patreon — это может быть альтернативой классическому эквайрингу для регулярных платежей от аудитории.

Кстати, у нас есть статья, где подробно рассказали, как работать с Patreon и выводить средства.

Сравнительная таблица платежных систем

| Система | Комиссия *(UA карты) | ПРРО (чеки) | Вывод средств | Международные платежи | Главная фишка |

|---|---|---|---|---|---|

| Monobank | 1.3% | Бесплатное встроенное | Только на Mono | Стабильно | Самая низкая комиссия и легкий старт |

| LiqPay | 1.5% | Интеграция с Checkbox | Только на Приват | Возможны сбои | Оплата частями, доверие к бренду |

| WayForPay | 2.0% | Есть интеграции | Любой банк | Стабильно | Интеграция с Дией, распределение комиссии |

| Fondy | 2.0-2.4% | Для компаний в ЕС | На зарубежный счет | Лучше всего для ЕС | Работа через иностранную компанию |

| EasyPay | 2.0-3.0% | Есть решения | Любой банк | Ограничено | Оплата наличными через терминалы |

| 4bill | от 2.0% | По запросу | Любой банк | США, ЕС, Азия | Высокая проходимость иностранных оплат |

| ПРОСТІР | < 1.0% | Зависит от банка | Любой банк | Не работает | Только Украина (карты пенсионеров/ВПО) |

*Комиссии указаны по состоянию на дату публикации и могут отличаться в зависимости от оборота, категории бизнеса и условий провайдера — актуальные тарифы всегда проверяйте на сайте сервиса.

Что выбрать именно вам?

- Если вы ФЛП и работаете только в Украине: Однозначно Monobank. Это самая низкая комиссия (1.3%) и бесплатное решение для выдачи чеков (ПРРО).

- Если у вас много иностранных клиентов: Выбирайте WayForPay или 4bill. У них меньший процент отказов по картам США и Европы.

- Если вы продаете дорогие товары (технику, мебель): Вам подойдут LiqPay или WayForPay благодаря лучшим условиям «Оплаты частями».

- Если у вас сервис по подписке (курсы, клубы): 4bill или Fondy (для иностранных компаний) лучше всего справляются с регулярными списаниями.

- Если ваши клиенты часто платят наличными: Добавьте EasyPay как альтернативный метод оплаты через терминалы.

Не ограничивайтесь одной системой. В 2026 году «правило хорошего тона» — иметь основной эквайринг (с низкой комиссией для Украины) и запасной (для приема иностранных оплат), чтобы не потерять клиента из-за технического сбоя одного из банков.

FAQ: частые вопросы о платежных системах и эквайринге

Можно ли принимать платежи без ФЛП?

Технически — да, некоторые агрегаторы (например, WayForPay) позволяют подключение физическим лицам. Но это сопровождается большими рисками:

- Вы обязаны уплатить 23 % с дохода, тогда как на ФЛП — только 6%.

- Банк может заблокировать вашу личную карту за «нецелевое использование», поскольку она не предназначена для бизнеса.

- Налоговая может расценить это как незаконное предпринимательство (штраф от 17 000 до 34 000 грн с конфискацией выручки).

Принимать платежи без ФЛП можно только для разовой продажи подержанных вещей или тестирования ниши в течение 1-2 недель. Для долгой работы — открывайте ФЛП.

Какая платежная система самая дешевая?

Конкуренция между банками привела к тому, что тарифы на украинском рынке практически выровнялись. Вот актуальные цифры:

- Monobank: 1.3% за украинские карты и 2% за иностранные. Это «золотой стандарт» рынка. Обслуживание счета ФЛП — 0 грн.

- LiqPay (ПриватБанк): Также предлагает 1.3% для большинства категорий бизнеса. Огромный плюс — индивидуальные тарифы (от 1%) для коммунальных служб, ОСББ и благотворительных фондов.

- WayForPay и Portmone: Базовая ставка обычно составляет 2-2.2%. Это дороже банков, но вы платите за дополнительный сервис: каскадные платежи, удобные кабинеты и возможность вывода денег на любой IBAN (не только Приват или Моно).

Важно для больших оборотов: Если ваш магазин продает на сумму более 500 000 грн/месяц, вы имеете полное право требовать индивидуальные условия. Большинство агрегаторов готовы снизить комиссию до 1.7-1.8%, а банки — даже ниже 1.3%, чтобы удержать крупного клиента.

Видит ли налоговая платежи на моем сайте?

Прямой интеграции «сайт — налоговая» не существует, но в 2026 году есть несколько легальных способов, как информация становится известной контролирующим органам:

- Автоматическая фискализация (ПРРО): Если вы подключили ПРРО к своему эквайрингу (как того требует закон), налоговая получает данные о каждом чеке в момент оплаты.

- Банковский финмониторинг: Банки обязаны сообщать о подозрительных операциях. Регулярные поступления от платежных систем (LiqPay, Mono и т.п.) на карту физического лица — это красный флаг для банка, который может привести к блокировке счета и запросу от налоговой.

- Международный обмен данными (CRS): Даже если вы выводите средства на Wise, Revolut или Payoneer, Украина получает данные о состоянии этих счетов в рамках ежегодного автоматического обмена информацией. Анонимности в иностранных необанках больше не существует.

- Контрольные закупки и мониторинг сети: Налоговая активно использует специальное ПО для поиска интернет-магазинов, которые принимают оплату, но не выдают фискальные чеки.

В 2026 году пытаться «скрыть» доходы от эквайринга — это стратегия с высоким уровнем риска. Мы рекомендуем работать легально: открыть ФЛП, выбрать выгодную группу налогообложения и подключить ПРРО. Это значительно дешевле, чем совокупные штрафы за незаконное предпринимательство и сокрытие дохода.

Сколько времени занимает подключение эквайринга?

В 2026 году техническое подключение происходит практически мгновенно, а вот юридическая проверка (модерация) зависит от выбранного сервиса:

- Monobank: 1 рабочий день. Если у вас уже есть счет ФЛП, вы просто подписываете заявление в приложении, и доступ к API открывается через несколько часов.

- LiqPay: 1-2 рабочих дня. ПриватБанк обычно быстро проверяет сайты, особенно если вы уже являетесь их клиентом.

- WayForPay: 1-2 рабочих дня. Благодаря интеграции с Дією, проверка документов проходит в полуавтоматическом режиме.

- 4bill и Fondy: 3-5 рабочих дней. Из-за работы с международными банками эти системы проводят более глубокую проверку сайта на риски и соответствие стандартам Visa/Mastercard.

- EasyPay: до 7 рабочих дней, особенно если вы подключаете не только сайт, но и прием платежей через терминальную сеть.

Хотите запуститься за 24 часа? Выберите Monobank или WayForPay, но заранее подготовьте свой сайт, потому что это самая частая причина задержек.

Могу ли я использовать несколько платежных систем одновременно?

Да, и это даже рекомендуется, особенно для международной аудитории. Например:

- Monobank для украинских клиентов (низкая комиссия)

- WayForPay или Fondy для иностранцев (более стабильный процессинг)

- EasyPay если часть аудитории платит наличными

Некоторые клиенты вообще не смогут оплатить определенной платежной системой (технические ограничения, заблокированные карты). Наличие альтернативы спасает продажи.

Что делать, если клиент жалуется на то, что платеж не проходит?

Во-первых, проверьте правильно ли настроена интеграция на вашей стороне (API-ключи, тестовые платежи).

Во-вторых, попросите клиента:

- попробовать другую карту

- проверить баланс и лимиты на карте

- связаться с банком (иногда банк блокирует «подозрительные» онлайн-платежи)

Если проблема массовая (многие клиенты жалуются) — пишите в поддержку платежной системы. Возможно, технический сбой на их стороне или ваш сайт попал в «черный список» антифрод-системы.

Вывод

Выбор платежной системы зависит от вашей аудитории, оборотов и бизнес-модели. Для начала подойдет одна система (Monobank для украинцев, WayForPay для международных клиентов), а с ростом оборотов можно добавлять альтернативы.

Главное — помните о легализации доходов. Независимо от того, сколько платежных систем вы используете и как выводите деньги, для украинского законодательства это доход, который подлежит налогообложению. Если вы не разобрались, как правильно оформить ФЛП и декларировать доходы от онлайн-продаж, обратитесь к нашим бухгалтерам — они помогут выбрать оптимальную систему налогообложения и все объяснят.

Принимаете оплату через сайт или платежные системы?

Помните: для украинского законодательства это доход, который подлежит налогообложению. Важно правильно оформить ФЛП, выбрать систему налогообложения и корректно отражать поступления в учете.