Jak odzyskać nadpłacone podatki w Ukrainie – instrukcja krok po kroku

Wysłali podatek do niewłaściwego urzędu? Wybrali nieprawidłowy kod płatności? Zapłacili podatek dwa razy i teraz nie wiedzą, co zrobić?

Dobra wiadomość: podatki zapłacone omyłkowo lub w nadmiarze można odzyskać albo przeksięgować na właściwe konto, jeśli działa się zgodnie z procedurą przewidzianą w Kodeksie Podatkowym. Jest jednak jeden niuans: jeśli nieprawidłowo złożyć wniosek o zwrot nadpłaty, można otrzymać odmowę, a nawet odsetki za opóźnienie w realizacji głównego zobowiązania.

W tym artykule omówimy: jak odzyskać omyłkowo zapłacone podatki w 2026 roku dla JDG i spółek, kiedy i kto może ubiegać się o zwrot, jakie dokumenty są potrzebne, jak złożyć wniosek, ile trzeba czekać i co zrobić, jeśli występują opóźnienia.

Kto może ubiegać się o zwrot i kiedy to działa?

Prawo do zwrotu omyłkowo lub nadmiernie zapłaconych podatków ma każdy – zarówno JDG, jak i osoba prawna. Podstawa – artykuł 43 Kodeksu Podatkowego Ukrainy.

Aby zwrot został zrealizowany, muszą być spełnione cztery warunki:

- Samodzielnie składają Państwo wniosek. Automatycznie nic nie jest zwracane. Wyjątek – nadpłacony PIT według rocznej deklaracji: tam urząd dokonuje przeliczenia samodzielnie.

- Od momentu błędnej płatności minęło nie więcej niż 1095 dni. To trzy lata. Jeśli termin złożenia wniosku zostanie przekroczony – środki pozostaną w budżecie.

- Nie mają Państwo zaległości podatkowych. Jeśli dług istnieje – najpierw trzeba go spłacić.

Wskazówka: można do tego wykorzystać samą kwotę nadpłaty: składają Państwo wniosek o przeksięgowanie i środki trafiają na konto zadłużenia.

- Nie zostały wobec Państwa zastosowane sankcje. Jeśli podatnik, jego założyciele, udziałowcy lub beneficjenci rzeczywiści są objęci sankcjami – urząd nie zwróci środków.

Ale! Są płatności, do których ta procedura w ogóle nie ma zastosowania. Na przykład składki ukraińska składka społeczna (ZUS), zwrot VAT, należności celne – dla nich obowiązują odrębne procedury. O ZUS omówimy osobno w sekcji o typowych błędach.

Co zrobić natychmiast po wykryciu nadpłaty podatku?

Błędna płatność – to jeszcze nie problem. Problem zaczyna się wtedy, gdy działa się nieprawidłowo lub nie działa wcale. W rezultacie – odsetki za opóźnienie albo odmowa zwrotu środków. Aby zwrot przebiegł bez problemów, od razu należy zrobić następujące kroki:

Zachowaj potwierdzenie płatności – i wykonaj kopię PDF. Będzie ono potrzebne przy wypełnianiu wniosku. Przycięty zrzut ekranu lub rozmazane zdjęcie – to zły pomysł, ponieważ wszystkie dane muszą być czytelne. Jeśli dokument został zgubiony, trzeba go odtworzyć przez bank, co oznacza stratę czasu.

Jeśli termin zapłaty podatku się zbliża – zapłać go prawidłowo. Najczęstszy błąd: przedsiębiorca czeka na zwrot błędnej płatności i przekracza termin głównego zobowiązania. Efekt – odsetki i kara.

Sprawdź, czy istnieje zaległość podatkowa. Jeśli tak – zwrot jest zablokowany. Urząd po prostu odmówi, dopóki dług nie zostanie spłacony. Ale jest rozwiązanie: skierować nadpłatę na spłatę zadłużenia. To legalne i nie wiąże się z dodatkowymi kosztami.

Nie masz pewności, jak poprawnie złożyć wniosek?

Powierz zwrot nadpłaty zespołowi księgowych buh.ua. My bierzemy odpowiedzialność za liczby – Ty skupiasz się na klientach.

Dokąd można skierować środki?

Składając wniosek, należy od razu wskazać – dokąd mają zostać skierowane omyłkowo zapłacone środki. Dostępne są cztery opcje:

- Przeksięgowaniena właściwy podatek. Najpopularniejsza i najszybsza opcja. W praktyce oznacza to, że środki są od razu zaliczane tam, gdzie trzeba – bez wypłaty na konto i ponownej płatności. W tym celu należy wskazać we wniosku dane właściwej płatności: kod KBK, nazwę podatku, numer rachunku oraz kod organu DPS lub ukraiński kod identyfikacyjny EDRPOU.

- Zwrot na rachunek bankowy. Czyli środki wracają na IBAN podatnika. Jest jednak ważny niuans: pieniądze trafią wyłącznie na rachunek osoby, która dokonała płatności. Jeśli podatek opłaciła inna osoba – środki wrócą do niej, a nie do Państwa.

- Na rachunek jednolity. Jeśli korzystają Państwo z rachunku jednolitego do opłacania podatków – nadpłatę można skierować tam. Ale tutaj – uwaga! Jeśli omyłkowo zaznaczą Państwo opcję „Rachunek jednolity”, otrzymają automatyczną odmowę zwrotu środków. Wniosek będzie można złożyć ponownie, ale stracą Państwo czas.

- Gotówką przez kasę. Opcja istnieje – ale tylko jeśli w ogóle nie mają Państwo rachunku bankowego. W praktyce prawie nikt z tego nie korzysta.

Wybór opcji zależy od sytuacji. Jeśli termin zapłaty podatku zaraz upływa – wybierzcie zwrot, a właściwą płatność wykonajcie od razu. Zwrot warto wybrać również wtedy, gdy nadpłata jest duża i środki są potrzebne w obrocie. Jeśli natomiast błąd został zauważony od razu i terminy nie są pilne – śmiało przeksięgujcie środki na właściwy rachunek.

Jak złożyć wniosek elektronicznie – instrukcja krok po kroku

Wniosek składa się w formie elektronicznej przez Elektroniczny Gabinet Podatnika DPS.

W praktyce najczęstsze błędy – niewłaściwy formularz, nie ten organ DPS lub skrócona nazwa podatku – prowadzą do odmowy i ponownego liczenia terminów rozpatrzenia.

Omówmy krok po kroku, jak złożyć wniosek o zwrot podatków przez elektroniczny gabinet DPS:

Krok 1. Zaloguj się i znajdź odpowiedni formularz.

Zaloguj się do systemu „Elektroniczny gabinet podatnika”. Do logowania można użyć KЕP (kwalifikowanego podpisu elektronicznego), MobileID, BankID lub Diia.Podpis.

Po zalogowaniu przejdź do sekcji „Wprowadzanie sprawozdawczości” – jest to prywatna część gabinetu. Ustaw filtr „J(F)13 Zapytania” i wybierz formularz:

dla osób fizycznych – F1302002

dla osób prawnych – J1302002

Ważne: nie pomyl formularzy. F – osoby fizyczne, J – osoby prawne. Złożenie niewłaściwego formularza oznacza automatyczną odmowę.

Krok 2. Wskaż organ DPS i wypełnij formularz.

Po wyborze formularza system otworzy okno – w polu „Kod DPI” należy wskazać terytorialny organ DPS i kliknąć „Utwórz”. To urząd właściwy dla miejsca ewidencji nadpłaty – czyli tam, gdzie faktycznie trafiły środki, a nie według miejsca rejestracji. Jeśli nie znasz kodu – sprawdź w swoim urzędzie lub znajdź na stronie DPS. Po kliknięciu „Utwórz” otworzy się formularz do wypełnienia.

Dane rejestracyjne zostaną uzupełnione automatycznie. Należy wprowadzić ręcznie:

- Nazwę podatku lub opłaty – tylko pełną, jak na stronie DPS. Skróty typu „ЄП” lub „ВЗ” nie są akceptowane – wniosek zostanie odrzucony.

- Kwotę i datę płatności – co do grosza, zgodnie z potwierdzeniem. Różnica nawet 1 grosza może być podstawą odmowy.

- Dane z potwierdzenia płatności:

- KBK (kod klasyfikacji dochodów budżetowych – 8 cyfr),

- numer rachunku budżetowego,

- kod EDRPOU Skarbu Państwa.

Wszystkie te dane znajdują się na potwierdzeniu płatności – przepisz je bez zmian.

- Kierunek zwrotu: na rachunek bankowy, na właściwy podatek, na rachunek jednolity lub gotówką. Wskaż dane do przeksięgowania – IBAN lub dane właściwej płatności.

Możesz również dołączyć do wniosku kopię dokumentu płatności w zakładce „Załączniki”. Nie jest to obowiązkowe, ale w praktyce takie wnioski DPS może rozpatrywać szybciej.

Krok 3. Sprawdź i wyślij wniosek.

Kliknij „Sprawdź” – system wskaże, jeśli coś zostało wypełnione nieprawidłowo. Następnie kliknij„Zapisz”, a system w „Elektronicznym gabinecie” zapisze wersję roboczą. Potem wniosek podpisz KЕP i wyślij. System sam przekaże go do właściwego organu DPS. Po wysłaniu automatycznie otrzymasz potwierdzenie nr 1 o przyjęciu. A po weryfikacji – potwierdzenie nr 2 w sekcji „Dokumenty przychodzące/wychodzące” z wynikiem.

Jeśli musisz odzyskać środki z kilku płatności – składaj oddzielne wnioski dla każdej. Jeden wniosek = jedno potwierdzenie. Nie da się ich połączyć, w przeciwnym razie otrzymasz odmowę.

Alternatywna opcja – wniosek papierowy.

Wersja papierowa jest możliwa, ale w praktyce zajmuje więcej czasu i niesie większe ryzyko błędów technicznych. Możesz złożyć wniosek papierowy w terytorialnym organie DPS. Wniosek może być w dowolnej formie, ale z uwzględnieniem wszystkich danych, tak jak przy składaniu wniosku elektronicznego. W takim przypadku zaleca się dołączenie potwierdzenia płatności, aby przyspieszyć rozpatrzenie. Adresy Centrów Obsługi Podatników znajdziesz tutaj.

Kiedy oczekiwać zwrotu i co zrobić w przypadku opóźnienia?

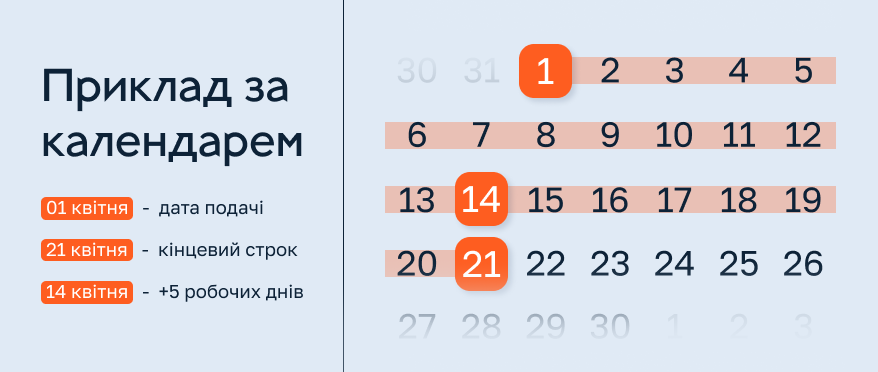

Po złożeniu wniosku rozpoczyna się oficjalne odliczanie. W ciągu 20 dni kalendarzowych od dnia złożenia wniosku DPS przygotowuje decyzję o zwrocie środków. Nie później niż 5 dni roboczych przed upływem tego terminu decyzja jest przekazywana do Skarbu Państwa – i to on faktycznie dokonuje przelewu. Teoretycznie rozpatrzenie trwa 30 dni kalendarzowych, ale w praktyce często – 2-3 tygodnie. Jeśli urząd uzna, że zwrot jest niezasadny – otrzymasz odmowę.

Aby obliczyć terminy, do daty złożenia wniosku dodaj 20 dni kalendarzowych – to ostateczna data, do której DPS powinien przygotować decyzję. Od tej daty odejmij 5 dni roboczych – to ostatni dzień przekazania decyzji do Państwowej Służby Skarbowej. A ona zwróci środki w ciągu 5 dni roboczych po zatwierdzeniu.

Przykład: wniosek złożono 1 kwietnia. Ostateczny termin – 21 kwietnia. Pięć dni roboczych przed 21 kwietnia – to 14 kwietnia. Oznacza to, że decyzja musi trafić do Skarbu Państwa nie później niż 14 kwietnia. Plus 5 dni roboczych na zwrot – to 21 kwietnia.

Co zrobić w przypadku opóźnienia:

Pierwszy krok

sprawdź status w gabinecie. Być może pojawiła się odmowa, której nie zauważyłeś.

Drugi krok

skontaktuj się ze swoim terytorialnym organem DPS z zapytaniem o status rozpatrzenia wniosku. Można to zrobić przez „Korespondencję z DPS” w elektronicznym gabinecie.

Trzeci krok

jeśli brak odpowiedzi lub DPS narusza terminy – złóż skargę do wyższego organu lub skorzystaj z konsultacji prawnej.

Ważne: długie opóźnienie ze strony DPS nie pozbawia Cię prawa do zwrotu. Jednak samodzielne „wybijanie” środków z systemu nie jest proste. Jeśli sprawa się przeciąga – lepiej zaangażować specjalistę.

Proces się przeciąga, a DPS milczy?

Wiemy, co zrobić dalej – przygotujemy zapytanie, sprawdzimy status i pomożemy odzyskać środki.

Typowe błędy przy zwrocie omyłkowo zapłaconych podatków

Większość odmów wynika nie ze złożoności procedury, lecz z prostych błędów. Każdy z nich kosztuje jednak czas: minimum 2-3 tygodnie na ponowne złożenie wniosku. A jeśli termin 1095 dni upływa – można w ogóle nie zobaczyć pieniędzy.

Błąd 1. Pomylenie formularza. F1302002 – dla osób fizycznych, J1302002 – dla osób prawnych. Wydaje się drobiazgiem – ale złożenie niewłaściwego formularza oznacza automatyczną odmowę i ponowne liczenie terminów rozpatrzenia. Sprawdź typ podatnika przed złożeniem.

Błąd 2. Połączenie kilku płatności w jednym wniosku. Logika jest zrozumiała – tak szybciej. Ale to nie działa. Zasada jest jasna: jeden wniosek – jedno potwierdzenie. Jeśli połączysz kilka nadpłat, wniosek zostanie zwrócony do poprawy. Składaj oddzielne wnioski dla każdej płatności.

Błąd 3. Nieprawidłowy KBK lub kod płatności. Błąd w kodzie klasyfikacji dochodów budżetowych to jedna z najczęstszych przyczyn odmowy. Jeśli kod nie zgadza się z danymi w rejestrze DPS – środki nie zostaną zidentyfikowane i zwrot zostanie zablokowany. Przepisuj KBK dokładnie z potwierdzenia, bez zmian. W tabeli poniżej znajdziesz przykłady podstawowych KBK:

| Kod klasyfikacji dochodów budżetowych | Nazwa kodu klasyfikacji budżetowej | Uwagi |

|---|---|---|

| 11011700 | Opłata wojskowa do zapłaty przez JDG na uproszczonym systemie opodatkowania | Tylko dla JDG na podatku jednolitym – nie mylić z opłatą wojskową za pracowników |

| 18050400 | Podatek jednolity od osób fizycznych | Dla JDG grup 1, 2 i 3 uproszczonego systemu |

| 11010100 | Podatek dochodowy od osób fizycznych pobierany przez płatników podatku od wynagrodzeń | PIT potrącany przez pracodawcę z wynagrodzenia pracowników |

*Aktualne na dzień publikacji. Kody mogą ulegać zmianie.

Błąd 4. Złożenie do niewłaściwego organu DPS. Wniosek składa się do organu terytorialnego według miejsca ewidencji nadpłaty – tam, gdzie faktycznie trafiły środki. Jeśli złożysz do urzędu według miejsca rejestracji – otrzymasz odmowę, a terminy zaczną biec od nowa. Sprawdź właściwy organ DPS w elektronicznym gabinecie.

Błąd 5. Niepełne lub nieprawidłowe dane do zwrotu. Brak IBAN, nieprawidłowy odbiorca lub numer rachunku – i możesz spodziewać się odmowy. Skarb Państwa nie będzie ustalał, gdzie przelać środki. Podawaj pełne dane i sprawdzaj je dwa razy przed złożeniem.

Błąd 6. Oczekiwanie na zwrot i przekroczenie terminu zapłaty właściwego podatku. Przedsiębiorcy często myślą tak: jest błędna płatność, środki już są w systemie, więc po co płacić ponownie? Ale rozpatrzenie wniosku trwa do 20 dni roboczych – i w tym czasie może upłynąć termin zapłaty głównego zobowiązania. Efekt – odsetki i kara oprócz istniejącego problemu. Zasada jest prosta: jeśli termin zapłaty podatku się zbliża – najpierw zapłać prawidłowo, a potem złóż wniosek o zwrot nadpłaty.

Błąd 7. Szczególny przypadek – ZUS. W praktyce często widzimy, że to popularna pułapka. Środki omyłkowo wpłacone na rachunek ZUS (rachunek 3556) nie są zwracane przez standardowy formularz F/J1302002. Jeśli złożysz zwykły wniosek – otrzymasz błąd lub odmowę i stracisz czas. Dla ZUS – osobny wniosek o zwrot środków z rachunków 3556 przez „Korespondencję z DPS” w elektronicznym gabinecie. Więcej o procedurze zwrotu Jednolitej Składki Społecznej przeczytasz w artykule „Jak JDG uniknąć podwójnego opodatkowania ZUS?”.

FAQ: najczęstsze pytania dotyczące nadpłaty podatków

Mam nadpłatę za ubiegły rok – czy jeszcze nie jest za późno na złożenie wniosku?

To zależy od daty płatności. Prawo przewiduje 1095 dni – czyli trzy lata od momentu błędnej wpłaty. Jeśli termin nie minął – składaj wniosek. Ale nie zwlekaj: im bliżej granicy, tym większe ryzyko odmowy z powodu technicznego opóźnienia systemu. Jeśli masz wątpliwości co do dat – sprawdź wyciąg i policz dokładnie.

Czy mogę otrzymać zwrot, jeśli podatek zapłaciła inna osoba?

Tak, zwrot jest możliwy. Jest jednak niuans: środki trafią na rachunek osoby, która faktycznie dokonała płatności. Na przykład, jeśli zapłaciła żona – zwrot trafi do niej, a nie do Ciebie. Jeśli chcesz, aby środki zostały skierowane na Twój rachunek – lepiej od razu skonsultować się z księgowym, aby wybrać właściwy kierunek przeksięgowania.

Czy formularz F1302002 nadaje się do ZUS?

Nie, ponieważ ZUS nie jest podatkiem. To składka ubezpieczeniowa, która jest administrowana według odrębnych zasad. Standardowy formularz F/J1302002 dotyczy tylko podatków i opłat. Jeśli złożysz go dla ZUS – otrzymasz odmowę i stracisz czas. Dla ZUS należy wypełnić osobny formularz 3556.

Złożyłem wniosek, ale pojawił się błąd „Należy wybrać inny kierunek przeksięgowania środków”. Co to oznacza?

To jeden z najczęstszych błędów technicznych. Przyczyn może być kilka. Pierwsza – próbujesz zwrócić środki z rachunku ZUS przez standardowy formularz: to nie działa, potrzebny jest osobny wniosek. Druga – wybrałeś kierunek przeksięgowania, który nie istnieje lub jest niedostępny: na przykład wskazałeś „Rachunek jednolity”, którego nie masz. Trzecia – błąd w danych: nieprawidłowy numer rachunku, kod organu DPS lub kod EDRPOU Skarbu Państwa. Sprawdź każdy z tych punktów i złóż wniosek ponownie. Jeśli błąd się powtarza – skontaktuj się z księgowym: czasem przyczyna nie jest oczywista i wymaga dokładnej analizy.

Czy można odzyskać nadpłatę automatycznie?

Nie. Zwrot jest realizowany wyłącznie na wniosek podatnika (z wyjątkiem niektórych przypadków przeliczenia PIT).

Wniosek

Odzyskanie omyłkowo zapłaconych podatków jest możliwe. Ale tylko jeśli działa się na czas i prawidłowo.

Najważniejsze, o czym warto pamiętać: masz 1095 dni od momentu błędnej wpłaty. Przekroczysz termin – pieniądze pozostaną w budżecie. Masz zaległość podatkową – zwrot jest zablokowany. Błąd w danych lub niewłaściwy formularz – odmowa i ponowne liczenie terminów. A jeśli czekałeś na zwrot i przekroczyłeś termin głównej płatności – otrzymasz dodatkowo odsetki.

Jeśli wykryłeś nadpłatę – zachowaj potwierdzenie, sprawdź terminy i złóż wniosek przez elektroniczny gabinet. Nie odkładaj tego: im dłużej czekasz, tym mniej czasu pozostaje w ramach dopuszczalnego terminu.

Jeśli kwota jest duża, sytuacja niestandardowa lub już otrzymałeś odmowę – nie działaj na chybił trafił. Konsultacja z księgowym pomoże przygotować wniosek poprawnie za pierwszym razem i nie tracić czasu na poprawki.

Nadpłata jest duża lub sytuacja skomplikowana?

Zespół buh.ua pomoże odzyskać środki i uchroni przed błędami, które mogą kosztować więcej niż sama konsultacja.