Uproszczony system podatkowy w 2026 roku: wszystkie grupy dla JDG i spółek

Uproszczony system opodatkowania w 2026 roku – to 4 grupy podatku jednolitego dla FOP i spółek z o.o. z różnymi limitami dochodu, stawkami oraz ograniczeniami. W tym artykule omówimy, jak wybrać grupę podatku jednolitego w 2026 roku, jakie obowiązują limity i ograniczenia oraz co warto wziąć pod uwagę przed rejestracją.

Która grupa jest odpowiednia właśnie dla Ciebie – logika wyboru

Prawidłowy wybór grupy zależy przede wszystkim od tego, kim jest Twój klient i skąd pochodzą pieniądze. Nie od nazwy biznesu, nie od obrotu i nie od liczby towarów.

Prosty schemat:

- Sprzedajesz cokolwiek komukolwiek na rynku lub świadczysz usługi bytowe – 1 grupa.

- Sprzedajesz towary lub świadczysz usługi obywatelom oraz innym przedsiębiorcom na uproszczonym systemie w Ukrainie – 2 grupa.

- Świadczysz usługi dużym ukraińskim firmom (ogólny system podatkowy) lub klientom za granicą – 3 grupa.

- Uprawiasz produkty rolne – 4 grupa.

Drugim kluczowym warunkiem jest KVED. Każda grupa ma dozwolone oraz zabronione rodzaje działalności. Przed rejestracją koniecznie sprawdź, czy Twój KVED odpowiada wybranej grupie.

Typowy błąd przy wyborze grupy

Najczęstszy błąd: rejestrują 2 grupę, a później otrzymują płatności od osób prawnych na ogólnym systemie podatkowym za świadczone usługi.

Jest to naruszenie warunków przebywania na uproszczonym systemie (w szczególności 2 grupy) i podstawa do anulowania podatku jednolitego.

Jeśli wśród Twoich klientów są firmy na ogólnym systemie podatkowym lub zagraniczni kontrahenci – potrzebna jest 3 grupa.

Szczegółową analizę wyboru między 2 a 3 grupą FOP z przykładami obliczeń obciążenia podatkowego przeczytasz w osobnym artykule.

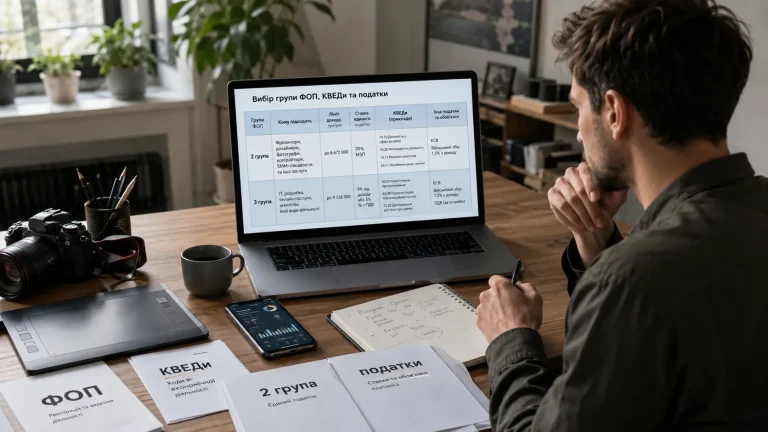

Pierwsza grupa podatku jednolitego – dla kogo, warunki, limity

1 grupa – wyłącznie dla FOP. Osoby prawne nie mogą wybrać 1 grupy.

Typowi podatnicy: sprzedawcy na rynku, fryzjerzy, szewcy, małe warsztaty samochodowe, punkty wymiany opon, myjnie samoobsługowe. Istota tej grupy – maksymalnie prosta praca z gotówką, minimum biurokracji.

Kluczowe parametry 1 grupy w 2026 roku

- Limit dochodu: 167 minimalnych wynagrodzeń = 1 444 049 UAH/rok.

- Pracownicy najemni: niedozwoleni.

- Jednolity podatek: do 10% minimum egzystencji dla osób zdolnych do pracy – maksymalnie 332,80 UAH/mies.

- Opłata wojskowa: 10% minimalnego wynagrodzenia – 864,70 UAH/mies.

- Sprawozdawczość: raz w roku.

- Kasa fiskalna: nieobowiązkowa do końca stanu wojennego, niezależnie od sposobu płatności.

- Terminal do płatności kartą: nieobowiązkowy do końca stanu wojennego.

W 1 grupie nie można prowadzić sklepu internetowego, świadczyć usług dla osób prawnych ani zatrudniać pracowników. Naruszenie któregokolwiek warunku – podstawa do anulowania podatku jednolitego.

Druga grupa podatku jednolitego – dla kogo, warunki, limity

2 grupa – wyłącznie dla FOP. Odpowiednia dla handlu (sklepy internetowe, hurt, detal), branży gastronomicznej, małej produkcji, wynajmu nieruchomości, a także dla freelancerów i konsultantów pracujących z osobami fizycznymi lub innymi przedsiębiorcami na uproszczonym systemie.

Kluczowe parametry 2 grupy FOP w 2026 roku

- Limit dochodu: 834 minimalne wynagrodzenia = 7 211 598 UAH/rok.

- Pracownicy: do 10 osób (przy 8+ – obowiązkowo jedna osoba z niepełnosprawnością).

- Podatek jednolity: do 20% minimalnego wynagrodzenia – maksymalnie 1 729,40 UAH/mies.

- Opłata wojskowa: 10% minimalnego wynagrodzenia – 864,70 UAH/mies.

- Składka ESW: 22% minimalnego wynagrodzenia – 1 902,34 UAH/mies.

- Sprawozdawczość: 1 raz w roku.

Usługi można świadczyć tylko osobom fizycznym oraz podatnikom podatku jednolitego (FOP i spółkom z o.o. na uproszczonym systemie). Świadczenie usług dla podmiotów na ogólnym systemie podatkowym, organów państwowych oraz zagranicznych firm – jest zabronione. Sprzedaż towarów – dozwolona dla każdego bez ograniczeń dotyczących kupującego.

Trzecia grupa podatku jednolitego – dla kogo, warunki, limity

3 grupa FOP – to uniwersalny format uproszczonego systemu dla FOP i spółek z o.o., w szczególności jeśli potrzebny jest podatek jednolity dla spółki.

Najdroższa pod względem poziomu opodatkowania, ale z maksymalną swobodą wyboru klientów.

Można otrzymywać płatności od każdego: osób fizycznych, firm na ogólnym systemie podatkowym, organów państwowych oraz zagranicznych kontrahentów.

Typowi podatnicy: specjaliści IT, konsultanci, prawnicy, księgowi, marketerzy pracujący z dużym biznesem lub z zagranicą; branża jubilerska (muszą wybrać 3 grupę, ponieważ 1 i 2 grupa są dla nich zabronione).

Kluczowe parametry 3 grupy FOP w 2026 roku

- Limit dochodu: 1167 minimalnych wynagrodzeń = 9 336 900 UAH/rok.

- Pracownicy: bez ograniczeń.

- Stawka podatku jednolitego: 3% dochodu (jeśli FOP jest płatnikiem VAT) lub 5% dochodu (jeśli nie jest płatnikiem VAT).

- Podatek wojskowy: 1% dochodu.

- Składka ESW: 22% minimalnego wynagrodzenia – 1 902,34 UAH/mies (dla FOP).

- Sprawozdawczość: kwartalnie – 4 razy w roku.

Rejestracja 3 grupy FOP

3 grupę można zarejestrować od razu od dnia rejestracji FOP lub od daty złożenia wniosku o przejście – bez oczekiwania do 1 dnia następnego miesiąca. To zasadnicza różnica w stosunku do 1 i 2 grupy.

Czwarta grupa podatku jednolitego – dla kogo, warunki

4 grupa – tylko dla producentów rolnych (FOP oraz osoby prawne). Jeśli hodujesz zwierzęta lub uprawiasz rośliny – to Twoja grupa. Dla wszystkich pozostałych nie jest odpowiednia.

Aby otrzymać 4 grupę, konieczne jest sporządzenie deklaracji o utworzeniu rodzinnego gospodarstwa rolnego. Bez tego dokumentu 4 grupa nie zostanie zarejestrowana – ani dla FOP, ani dla spółki z o.o.

Kluczowe parametry:

- Pracownicy: bez ograniczeń.

- Sprawozdawczość: 1 raz w roku.

- Rejestracja: od momentu złożenia wniosku (nie trzeba czekać do 1 dnia miesiąca).

Limity dochodu dla wszystkich grup w 2026 roku

Limity są powiązane z minimalnym wynagrodzeniem na dzień 1 stycznia danego roku. W 2026 r. minimalne wynagrodzenie wynosi – 8 670 UAH. Limity obowiązują od 1 stycznia do 31 grudnia i są aktualizowane co roku.

- 1 grupa – 1 444 049 UAH

- 2 grupa – 7 211 598 UAH

- 3 grupa – 9 336 900 UAH

- 4 grupa – oddzielny sposób obliczania

Ważne: limity liczone są od całkowitego obrotu, a nie od czystego zysku. Koszty nie zmniejszają podstawy opodatkowania – wyjątkiem jest praca na podstawie umowy komisowej lub umowy agencyjnej (do dochodu wlicza się tylko kwotę prowizji).

Nie jesteś pewien, którą grupę wybrać?

Przeanalizujemy strukturę Twoich klientów, obroty oraz ryzyko anulowania uproszczonego systemu i dobierzemy optymalny system opodatkowania dla Twojego biznesu.

Terminy rejestracji i przejście do innej grupy FOP

Przejście do innej grupy FOP jest możliwe co kwartał – pod warunkiem złożenia wniosku nie później niż 15 dni przed rozpoczęciem nowego kwartału.

Kiedy zaczyna obowiązywać nowa grupa

- 1 i 2 grupa – od 1 dnia miesiąca następującego po złożeniu wniosku. Złożyłeś wniosek 20 marca – zaczynasz w nowej grupie od 1 kwietnia. Do tego czasu – ogólny system.

- 3 i 4 grupa – od momentu złożenia wniosku, bez oczekiwania.

Zmienić grupę można co kwartał – 15 dni przed rozpoczęciem nowego kwartału:

- w grudniu (nowa grupa od 1 stycznia);

- w marcu (od 1 kwietnia);

- w czerwcu (od 1 lipca);

- we wrześniu (od 1 października).

Po złożeniu wniosku o podatek jednolity należy samodzielnie sprawdzić, czy zostałeś zarejestrowany. Najbardziej niezawodny sposób – uzyskać wyciąg podatnika podatku jednolitego. Jeśli rejestracja nie została potwierdzona, a FOP otrzymuje płatności – są one kwalifikowane jako dochód na ogólnym systemie, co pociąga za sobą podatek PIT 18%.

Trzy typowe przyczyny odmowy rejestracji:

- błąd przy wypełnianiu wniosku;

- jakikolwiek dług podatkowy (nawet kilkadziesiąt hrywien za nieruchomość lub grunt);

- awaria techniczna – wniosek nie dotarł do urzędu skarbowego.

Jeśli w ciągu 2-3 dni roboczych po złożeniu wniosku nie ma żadnej odpowiedzi – należy skontaktować się ze swoim urzędem skarbowym.

Podstawy do anulowania podatku jednolitego

Anulowanie uproszczonego systemu może nastąpić wyłącznie na podstawie kontroli dokumentacyjnej (art. 299.11 Kodeksu Podatkowego Ukrainy). Podczas kontroli faktycznej lub kameralnej anulowanie podatku jednolitego jest niezgodne z prawem.

Pięć podstaw do anulowania:

- Przekroczenie limitu dochodu – przy czym anulowanie może nastąpić wstecznie.

- Rozliczenia bezgotówkowe w formie niepieniężnej – barter, kompensata wzajemnych zobowiązań, rekompensata opłat komunalnych, certyfikaty podarunkowe jako zamiennik płatności.

- Zabronione KVED – uzyskiwanie dochodu z działalności, które są zabronione w Twojej grupie.

- Przekroczenie limitu powierzchni wynajmu – ponad 400 m² nieruchomości mieszkalnej lub 900 m² nieruchomości niemieszkalnej, a także działki gruntu o powierzchni ponad 0,2 ha (art. 291.5.3 Kodeksu podatkowego Ukrainy).

- Przekroczenie liczby pracowników – ponad 10 osób dla 2 grupy.

Po anulowaniu podatku jednolitego powrót do swojej grupy jest możliwy dopiero po 12 miesiącach.

Kasa fiskalna / PRRO w uproszczonym systemie w 2026 roku

Wymóg stosowania RRO lub PRRO zależy nie od grupy ani od rodzaju działalności, lecz od sposobu otrzymywania płatności. FOP w 2 i 3 grupie – bez progu obrotu: już od 1 hrywny obrotu w operacjach rozliczeniowych potrzebna jest kasa fiskalna.

Wyjątki:

- 1 grupa – kasa fiskalna nie jest potrzebna do zakończenia stanu wojennego niezależnie od sposobu płatności.

- FOP na terytoriach działań wojennych – kasa fiskalna nie jest potrzebna.

Dokumenty pierwotne i monitoring finansowy

Aby potwierdzić legalność działalności, przedsiębiorca na uproszczonym systemie potrzebuje wyciągu bankowego lub raportu kasowego. Na ich podstawie tworzona jest księga ewidencji dochodów.

Jeśli FOP sprzedaje towary – potrzebne są dokumenty pierwotne potwierdzające ich pochodzenie:

- Grupa towarów wysokiego ryzyka (sprzęt elektroniczny, biżuteria, leki): ścisła ewidencja według formularza Ministerstwa Finansów. Kara za brak – 100% wartości sprzedaży każdej jednostki.

- Wszystkie pozostałe towary: dokumentacja pierwotna jest obowiązkowa, ale kara za jej brak – stałe 1 020 UAH za całe naruszenie.

Monitoring finansowy banku

Bank aktywnie sprawdza FOP w dwóch przypadkach:

- miesięczny obrót w jednym banku przekracza 1 250 000 – 1 300 000 UAH;

- z własnego obrotu FOP wypłaca ponad 50% w gotówce.

Po przekroczeniu tych progów bank może zażądać dokumentów pierwotnych oraz wyjaśnień dotyczących źródeł wpływów. Bez dokumentów – blokada rachunku.

Wpływy walutowe w uproszczonym systemie podatkowym

FOP w 2 grupie może otrzymywać walutę tylko za towary. FOP i spółki w 3 grupie – za towary i usługi bez ograniczeń.

Dochód w walucie jest wliczany do całkowitego obrotu według kursu NBU na dzień zaksięgowania środków – niezależnie od tego, kiedy i po jakim kursie waluta zostanie sprzedana.

W czasie stanu wojennego: wypłata waluty w gotówce z rachunku FOP jest zabroniona. Aby dokonać wydatków, najpierw trzeba sprzedać walutę na hrywny. Przechowywanie waluty na rachunku bez sprzedaży – jest dozwolone.

Więcej o FOP i wpływach walutowych przeczytasz w oddzielnym artykule.

Sprawozdawczość w uproszczonym systemie podatkowym – terminy i zakres

Główne raporty

- 1, 2 i 4 grupa – deklaracja podatnika podatku jednolitego 1 raz w roku.

- 3 grupa – deklaracja kwartalna (4 razy w roku).

- FOP dowolnej grupy – do rocznej deklaracji dodaje się Załącznik ESW (jeśli składka ESW była opłacana i nie ma ulg); rolniczy FOP – dodatkowo Załącznik MPZ dotyczący działek gruntowych.

Specjalne raporty (w zależności od rodzaju działalności)

- Zintegrowana sprawozdawczość dotycząca pracowników – kwartalnie (jeśli są zatrudnione osoby).

- Deklaracja podatku turystycznego – jeśli świadczysz usługi tymczasowego zakwaterowania.

- Raport dotyczący opłaty za grunt – jeśli wynajmujesz komunalną lub państwową działkę ziemi.

- Raport statystyczny – dla FOP zajmujących się transportem towarowym lub pasażerskim albo produkcją przemysłową.

Rezerwacja pracowników: FOP vs spółka

FOP w uproszczonym systemie nie może zarezerwować ani siebie, ani swoich pracowników. Dotyczy to wszystkich grup podatku jednolitego.

Rezerwacja jest dostępna wyłącznie dla osób prawnych (spółek itp.), które znajdują się w ogólnym systemie podatkowym lub są zarejestrowane w Diia.City. FOP niezależnie od grupy nie mają prawa do rezerwacji.

Jeśli rezerwacja pracowników jest krytycznie ważna dla biznesu – zarejestruj spółkę w ogólnym systemie podatkowym lub w Diia.City.

FAQ

Czym 2 grupa różni się od 3 grupy?

W 2 grupie obowiązuje stały miesięczny podatek (niezależnie od dochodu), ale usługi można świadczyć tylko osobom fizycznym i podatnikom podatku jednolitego. W 3 grupie – 5% od całego obrotu, natomiast klientem może być każdy, w tym także zagraniczne firmy.

Czy spółka może być w 2 grupie?

Nie. Spółka może wybrać tylko 3 lub 4 grupę. 1 i 2 grupy – wyłącznie dla FOP.

Co się dzieje przy przekroczeniu limitu dochodu?

Podatek jednolity zostaje anulowany. FOP przechodzi na ogólny system podatkowy i płaci PIT 18% od kwoty przekroczenia. Powrót do uproszczonego systemu jest możliwy po 12 miesiącach.

Kiedy zaczyna obowiązywać nowa grupa po przejściu z jednej do drugiej?

Dla 1 i 2 grupy – od 1 dnia następnego kwartału (wniosek należy złożyć 15 dni przed jego rozpoczęciem). Dla 3 grupy – od momentu złożenia wniosku.

Czy można jednocześnie być FOP i pracownikiem etatowym?

Tak. W takim przypadku, jeśli pracodawca opłacił składkę ESW w pełnym zakresie, FOP jest zwolniony z opłacania ESW od swoich dochodów z działalności gospodarczej.

Czy można przejść z 2 na 3 grupę w środku roku?

Tak, można. Przejście na 3 grupę jest możliwe co kwartał, pod warunkiem złożenia wniosku nie później niż 15 dni kalendarzowych przed rozpoczęciem nowego kwartału.

Podsumowanie

Wybór grupy podatku jednolitego zależy od dwóch rzeczy: kim jest Twój klient i jakie KVED są Ci potrzebne. Nic innego nie jest tutaj kluczowe.

Główne ryzyka przy pracy w uproszczonym systemie: otrzymywanie płatności od niedozwolonych kategorii klientów, przekroczenie limitu dochodu, brak dokumentów pierwotnych. Anulowanie podatku jednolitego – tylko w wyniku kontroli dokumentacyjnej, ale po anulowaniu powrót jest możliwy dopiero po roku.

Jeśli struktura Twojego biznesu lub baza klientów się zmienia – sprawdź, czy obecna grupa nadal odpowiada Twoim warunkom działalności. Zmianę grupy można zgłaszać co kwartał.

Czy analizujesz model podatkowy swojego biznesu?

Zespół buh.ua pomoże zoptymalizować obciążenie podatkowe i zmienić grupę bez ryzyka utraty uproszczonego systemu.