ФОП для б’юті-індустрії, ключові моменти оподаткування та роботи, оренда, ПРРО

Сфера естетичних послуг є однією з найдинамічніших та найбільш затребуваних галузей сучасної економіки. Салони краси, косметологічні клініки, студії нігтьового сервісу та інші підприємства, що пропонують послуги з догляду за зовнішністю, користуються величезною популярністю. Проте, для успішного функціонування у цій галузі, підприємці повинні не лише надавати високоякісні послуги, але й дотримуватись законодавчих вимог, зокрема, щодо оподаткування.

Сфера естетичних послуг є однією з найдинамічніших та найбільш затребуваних галузей сучасної економіки. Салони краси, косметологічні клініки, студії нігтьового сервісу та інші підприємства, що пропонують послуги з догляду за зовнішністю, користуються величезною популярністю. Проте, для успішного функціонування у цій галузі, підприємці повинні не лише надавати високоякісні послуги, але й дотримуватись законодавчих вимог, зокрема, щодо оподаткування.

Зміст статті:

Види підприємницької діяльності у сфері естетичних послуг

Яку систему оподаткування краще обрати майстрам естетичних послуг у 2024 році?

Спрощена система оподаткування: перша група

Спрощена система оподаткування: друга група

Спрощена система оподаткування: третя група

Хто зобов’язаний подавати форму 20-ОПП

Чи можна здавати в суборенду робоче місце майстру — фізичній особі

У сучасному світі дедалі більше майстрів з манікюру та перукарів надають свої послуги вдома. Такий формат роботи стає все більш популярним серед спеціалістів естетичних послуг. Однією з головних переваг роботи вдома є зниження витрат. Майстрам не потрібно орендувати приміщення або платити за утримання салону, що значно зменшує фінансовий тиск на початківців підприємців. Це дозволяє спрямувати більше ресурсів на розвиток бізнесу.

Види підприємницької діяльності у сфері естетичних послуг

Перш за все, варто розглянути, які види діяльності включаються до сфери естетичних послуг. Це можуть бути:

- Салони краси

- Перукарні

- Косметологічні клініки

- Студії нігтьового сервісу

- Центри лазерної епіляції

- Масажні салони

- СПА-центри

Кожен з цих видів діяльності має свої особливості у веденні бухгалтерії та оподаткуванні.

Бажаєте проконсультуватися з фахівцем якомога швидше?

Залиште заявку і наш фахівець зв’яжеться з Вами найближчим часом

Яку систему оподаткування краще обрати майстрам естетичних послуг у 2024 році?

Обрання правильної системи оподаткування є одним з найважливіших кроків для майстрів естетичних послуг, таких як майстри з манікюру та перукарі. Вибір між різними групами спрощеної системи оподаткування може мати значний вплив на фінансову стабільність вашого бізнесу, а також на ефективність управління фінансами.

В Україні підприємці мають можливість обрати одну з декількох систем оподаткування: загальну систему або спрощену систему оподаткування (єдиний податок).

Загальна система оподаткування

Підприємці на загальній системі оподаткування сплачують податок на прибуток за ставкою 18% від чистого прибутку. До чистого прибутку включаються всі доходи, отримані від підприємницької діяльності, за вирахуванням витрат, пов’язаних з цією діяльністю.

Важливою особливістю загальної системи є обов’язок ведення повного бухгалтерського обліку, що включає облік доходів і витрат, а також надання регулярної фінансової звітності.

Спрощена система оподаткування (єдиний податок)

Спрощена система оподаткування передбачає три групи платників єдиного податку, кожна з яких має свої особливості. Така система оподаткування є більш зручною для підприємців, оскільки передбачає менш складний облік та звітність.

Спрощена система оподаткування: перша група

Спрощена система оподаткування є популярним вибором серед малих підприємців в Україні, завдяки своїй простоті та зниженому податковому навантаженню. Перша група платників єдиного податку є найбільш спрощеною категорією, і призначена для найменших підприємств.

Хто може належати до першої групи

До першої групи платників єдиного податку можуть належати фізичні особи-підприємці (ФОП), які відповідають наступним критеріям:

- Види діяльності: Підприємці, що здійснюють роздрібну торгівлю на ринках або надають побутові послуги населенню. Побутові послуги охоплюють широкий спектр діяльності, включаючи ремонт одягу, взуття, перукарські та косметичні послуги, прибирання приміщень та інші.

- Обсяг доходу: Річний обсяг доходу не повинен перевищувати 1 мільйон гривень.

- Кількість найманих працівників: Підприємці першої групи не мають права наймати працівників.

Особливості першої групи

Ставка єдиного податку для першої групи

Ставка єдиного податку для підприємців першої групи встановлюється місцевими радами, але не може перевищувати 10% від прожиткового мінімуму для працездатних осіб. З 1 січня 2024 року прожитковий мінімум становить 2684 гривень. Отже, максимальна ставка єдиного податку для першої групи у 2024 році дорівнює 268,40 гривень на місяць.

Сплата єдиного податку

Підприємці першої групи сплачують єдиний податок щомісяця до 20-го числа поточного місяця. Також вони зобов’язані сплачувати єдиний соціальний внесок (ЄСВ), який у 2024 році становить 22% від мінімальної заробітної плати. Мінімальна заробітна плата з 1 січня 2024 року складає 6700 гривень, відповідно, мінімальний ЄСВ для підприємців першої групи становить 1474 гривні на місяць.

Переваги першої групи спрощеної системи

- Простота ведення обліку: Підприємці першої групи ведуть облік доходів у Книзі обліку доходів і не зобов’язані подавати детальну фінансову звітність.

- Знижене податкове навантаження: Ставка податку є фіксованою і не залежить від обсягу доходу, що дозволяє підприємцям планувати свої витрати.

- Відсутність обов’язку щодо ведення касового апарату: Підприємці першої групи не зобов’язані використовувати РРО (реєстратори розрахункових операцій).

Обмеження та вимоги

Незважаючи на численні переваги, перша група спрощеної системи оподаткування має ряд обмежень:

- Обмежений обсяг діяльності: Підприємці першої групи можуть надавати послуги лише за КВЕДом 9602. Якщо ви плануєте реалізовувати косметичні товари, необхідно додавати додаткові КВЕДи, але не всі вони дозволені на спрощеній системі першої групи.

- Річний дохід: Не повинен перевищувати 1 мільйон гривень. У разі перевищення цього ліміту, підприємець повинен перейти на іншу групу або загальну систему оподаткування.

- Обмеження на наймання працівників: Підприємці першої групи не мають права наймати працівників.

Спрощена система оподаткування: друга група

Якщо ви перевищили ліміт доходу першої групи, вам слід перейти на другу групу спрощеної системи оподаткування. Ця група створена для тих, хто бажає знизити адміністративні та податкові навантаження, водночас залишаючись у правовому полі.

Хто може належати до другої групи

До другої групи платників єдиного податку можуть належати фізичні особи-підприємці (ФОП), які відповідають наступним критеріям:

- Види діяльності: Друга група призначена для підприємців, які здійснюють виробництво, продаж товарів, надання послуг населенню та іншим платникам єдиного податку. Важливо, що вони не можуть займатися діяльністю, яка підлягає ліцензуванню або має обмеження для спрощеної системи (наприклад, діяльність у сфері фінансових послуг). КВЕДи: 9602, 47.75, 47.91, 6399 (проведення майстер-класів), 68.20 (здача в суборенду робочих місць в салоні).

- Обсяг доходу: Річний обсяг доходу не повинен перевищувати 5 мільйонів гривень.

- Кількість найманих працівників: Підприємці другої групи можуть наймати до 10 працівників.

Ставка єдиного податку для другої групи

Ставка єдиного податку для підприємців другої групи встановлюється місцевими радами, але не може перевищувати 20% від мінімальної заробітної плати. З 1 квітня 2024 року мінімальна заробітна плата становить 8100 гривень. Отже, максимальна ставка єдиного податку для другої групи у 2024 році дорівнює 1600 гривень на місяць.

Переваги другої групи спрощеної системи

- Простота ведення обліку: Підприємці другої групи ведуть облік доходів у Книзі обліку доходів і не зобов’язані подавати детальну фінансову звітність.

- Знижене податкове навантаження: Ставка податку є фіксованою і не залежить від обсягу доходу, що дозволяє підприємцям планувати свої витрати.

- Можливість наймання працівників: Підприємці можуть наймати до 10 працівників, що дозволяє розширювати бізнес та збільшувати обсяг наданих послуг або реалізованих товарів.

Обмеження та вимоги

Незважаючи на численні переваги, друга група спрощеної системи оподаткування має ряд обмежень:

- Обмеження щодо видів діяльності: Підприємці другої групи не можуть займатися видами діяльності, які вимагають ліцензування або належать до категорій, заборонених для спрощеної системи (наприклад, оптова торгівля, фінансові послуги).

- Річний дохід: Не повинен перевищувати 5 мільйонів гривень. У разі перевищення цього ліміту, підприємець повинен перейти на іншу групу або загальну систему оподаткування.

- Обмеження на співпрацю: Підприємці другої групи можуть надавати послуги тільки населенню та іншим платникам єдиного податку.

- Обов’язково використовувати РРО при прийманні готівкових і безготівкових надходжень.

Ведення обліку та звітність

Підприємці другої групи зобов’язані вести Книгу обліку доходів, де реєструються всі отримані доходи. Цей документ є основним для ведення бухгалтерського обліку і використовується для заповнення річної податкової декларації. Подача декларації здійснюється щорічно до 1 березня наступного року.

Спрощена система оподаткування: третя група

Третя група спрощеної системи оподаткування не зовсім підходить для даної сфери діяльності, але є важливою для розуміння.

Хто може належати до третьої групи

До третьої групи платників єдиного податку можуть належати як фізичні особи-підприємці (ФОП), так і юридичні особи, які відповідають наступним критеріям:

- Види діяльності: Підприємці можуть здійснювати будь-які види діяльності, які не заборонені для спрощеної системи оподаткування. Це включає торгівлю, надання послуг, виробництво тощо.

- Обсяг доходу: Річний обсяг доходу не повинен перевищувати 7 мільйонів гривень.

- Кількість найманих працівників: Для підприємців третьої групи немає обмежень щодо кількості найманих працівників.

Ставка єдиного податку для третьої групи

Для третьої групи спрощеної системи оподаткування передбачено дві ставки податку:

- 3% від доходу для підприємців, які є платниками ПДВ (податку на додану вартість).

- 5% від доходу для підприємців, які не є платниками ПДВ.

Ці ставки є фіксованими і не залежать від обсягів отриманого доходу або витрат підприємця.

Сплата єдиного податку

Підприємці третьої групи сплачують єдиний податок щоквартально. Термін сплати податку — протягом 50 календарних днів після закінчення кварталу. Крім того, підприємці зобов’язані сплачувати єдиний соціальний внесок (ЄСВ), який у 2024 році становить 22% від мінімальної заробітної плати. Мінімальна заробітна плата з 1 квітня 2024 року складає 8000 гривень, отже мінімальний ЄСВ становить 1760 гривень на місяць.

Переваги третьої групи спрощеної системи

- Гнучкість у виборі видів діяльності: Підприємці можуть займатися будь-якими видами діяльності, які не заборонені для спрощеної системи.

- Високий ліміт доходу: Річний обсяг доходу може досягати 7 мільйонів гривень, що дозволяє вести досить великий бізнес.

- Відсутність обмежень щодо найму працівників: Підприємці можуть наймати необмежену кількість працівників, що дозволяє розширювати бізнес і збільшувати обсяги діяльності.

- Простота ведення обліку: Підприємці ведуть облік доходів і витрат у спрощеному порядку, що зменшує адміністративне навантаження.

Обмеження та вимоги

- Обмеження щодо видів діяльності: Підприємці не можуть займатися видами діяльності, які заборонені для спрощеної системи оподаткування, такими як гральний бізнес, фінансові послуги, операції з нерухомістю тощо.

- Ведення обліку та звітність: Підприємці зобов’язані вести облік доходів і витрат та подавати квартальні та річні податкові декларації.

Ведення обліку та звітність

Підприємці третьої групи повинні вести облік доходів і витрат у Книзі обліку доходів і витрат. Цей документ є основним для ведення бухгалтерського обліку і використовується для заповнення квартальних і річних податкових декларацій. Подання декларацій здійснюється щоквартально протягом 40 календарних днів після закінчення кварталу, а річна декларація подається до 1 березня наступного року.

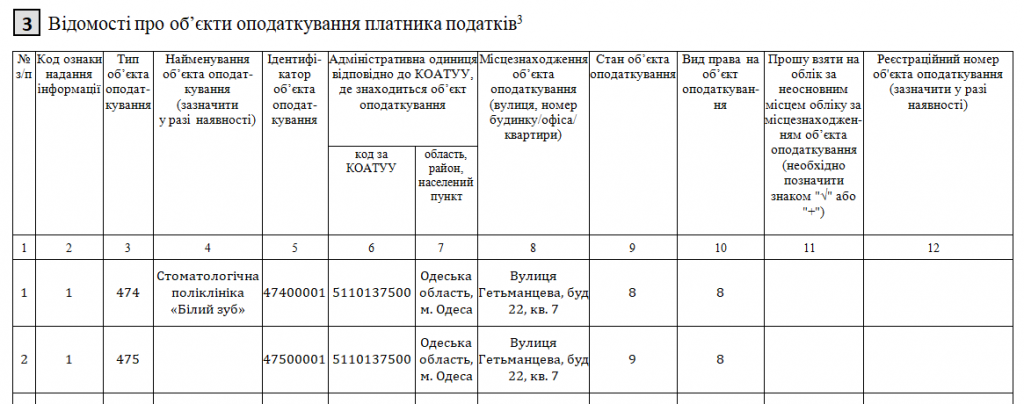

Хто зобов’язаний подавати форму 20-ОПП

Форма 20-ОПП є офіційним документом, який подають до Державної податкової служби України (ДПС) з метою інформування про об’єкти оподаткування, об’єкти, які використовуються у господарській діяльності, а також об’єкти, пов’язані з оподаткуванням. Ця форма містить дані про всі об’єкти нерухомого майна, транспортні засоби, виробничі площі, склади, магазини, офіси тощо.

- Фізичні особи-підприємці (ФОП): Підприємці, які мають у своєму володінні або користуванні об’єкти оподаткування або об’єкти, які використовуються у господарській діяльності.

- Юридичні особи: Всі компанії та організації, незалежно від форми власності, які володіють або користуються об’єктами оподаткування, включаючи нерухоме майно, транспортні засоби, виробничі площі тощо.

- Платники податків на загальній та спрощеній системі оподаткування: Незалежно від обраної системи оподаткування, всі платники податків, які мають об’єкти, що підлягають оподаткуванню, повинні подавати форму 20-ОПП.

- Новостворені підприємства: Після реєстрації нових суб’єктів господарювання вони зобов’язані повідомити про всі свої об’єкти оподаткування, подавши форму 20-ОПП у встановлені строки.

Коли подавати форму 20-ОПП

- Після реєстрації підприємства: Новостворені підприємства повинні подати форму 20-ОПП протягом 10 робочих днів після реєстрації об’єкта оподаткування або об’єкта, пов’язаного з оподаткуванням.

- При зміні даних: Якщо відбулися зміни в даних, що були подані у формі 20-ОПП (наприклад, зміна адреси об’єкта, зміна власника або орендаря), форму необхідно подати протягом 10 робочих днів з моменту таких змін.

- При появі нових об’єктів: Якщо платник податків придбав новий об’єкт, який підлягає оподаткуванню (наприклад, нерухомість, транспортні засоби), форму 20-ОПП необхідно подати протягом 10 робочих днів після реєстрації цього об’єкта.

Способи подання форми 20-ОПП

Форма 20-ОПП може бути подана наступними способами:

- Електронна форма: Платники податків можуть подати форму в електронному вигляді через електронний кабінет платника податків на офіційному вебпорталі ДПС.

- Паперова форма: Форма може бути подана в паперовому вигляді до органів ДПС за місцем реєстрації платника податків.

Чи можна здавати в суборенду робоче місце майстру — фізичній особі

Здача в суборенду робочого місця майстру-фізичній особі можлива, проте є певні юридичні аспекти, які слід враховувати. Ось основні моменти, які треба врахувати:

1. Дозвіл на суборенду

Перед тим як здавати робоче місце в суборенду, необхідно перевірити, чи є в орендному договорі з орендодавцем дозвіл на суборенду. Якщо в договорі немає такого пункту, або якщо орендодавець прямо забороняє суборенду, необхідно отримати письмову згоду орендодавця.

2. Укладання договору суборенди

Якщо дозвіл на суборенду отримано, слід укласти договір суборенди між орендарем та суборендарем. У цьому договорі повинні бути чітко прописані всі умови суборенди, включаючи:

- Термін суборенди

- Розмір орендної плати

- Умови використання робочого місця

- Права та обов’язки сторін

- Відповідальність сторін за невиконання умов договору

3. Реєстрація договору

Якщо договір оренди або суборенди укладено на термін більше одного року, його необхідно зареєструвати в органах державної реєстрації речових прав на нерухоме майно.

4. Податкові наслідки

Здача робочого місця в суборенду є джерелом доходу, який підлягає оподаткуванню. Майстер-фізична особа, яка отримує дохід від суборенди, повинна задекларувати цей дохід та сплатити відповідні податки.

5. Права та обов’язки суборендаря

Суборендар має ті ж права та обов’язки, що й орендар, зокрема щодо дотримання правил внутрішнього розпорядку, утримання робочого місця в належному стані та інші обов’язки, визначені в договорі суборенди.

Оподаткування у сфері естетичних послуг має свої особливості та вимоги, які підприємці повинні враховувати для забезпечення законності та фінансової стабільності свого бізнесу. Вибір системи оподаткування залежить від обсягу доходів та специфіки діяльності, а правильне ведення бухгалтерського обліку та своєчасна сплата податків допоможуть уникнути проблем з податковими органами. Таким чином, дотримання всіх вимог законодавства дозволить підприємцям успішно розвивати свій бізнес у сфері естетичних послуг та забезпечити високий рівень обслуговування своїх клієнтів.

Бажаєте обговорити співпрацю особисто?

Покидайте заявку, і наші фахівці зателефонують вам найближчим часом