Як підключити оплату карткою на сайті. Платіжні системи в Україні 2026. Monobank, LiqPay, WayForPay

Запустили інтернет-магазин, але клієнти залишають товари у кошику? Проблема може бути не в асортименті чи цінах, а в банальній відсутності зручної оплати. Без підключеного еквайрингу ви втрачаєте до 70% потенційних продажів.

Підключення платіжної системи – це не просто “технічна штука для галочки”. Це автоматизація надходження коштів: клієнт натискає “Оплатити”, гроші миттєво падають на рахунок, замовлення автоматично обробляється – і так цілодобово, без вашої участі. Ви економите години на обробці, а клієнт отримує те, що хоче – швидко, просто, безпечно, хоч о третій ночі чи у вихідний.

У цій статті розбираємо все про платіжні системи в Україні: що це таке, як працюють, які бувають і скільки коштує підключення. А головне – порівняємо 7 найпопулярніших провайдерів (Monobank, LiqPay, WayForPay, ПРОСТІР, Fondy, 4bill та EasyPay) за комісіями та швидкістю підключення. Щоб ви вибрали оптимальний варіант і запустили прийом платежів вже завтра.

Платіжні системи в Україні: як вони працюють

Платіжна система – це технологічна інфраструктура, яка дозволяє швидко, безпечно та зручно переказувати гроші між людьми, компаніями та банками. Простіше кажучи, це посередник, який забезпечує, щоб ваші гроші дійшли від точки А до точки Б без втрат і затримок.

Платіжна система ≠ Банк. У чому різниця?

Платіжна система не залучає кошти населення на депозити та не видає кредити за власний рахунок. Вона забезпечує «рейки», якими рухаються ваші гроші під час транзакцій. Гроші клієнта завжди перебувають у банківській системі, а платіжний сервіс – це надійний «кур’єр», який гарантує швидкість та безпеку доставки.

Які платіжні системи працюють в Україні

У цьому розділі ми розглядаємо типи платіжних систем загалом. Нижче ж перейдемо до конкретних сервісів еквайрингу, які можна підключити для прийому оплат на сайті.

Яку вибрати? Для звичайних покупок в українському інтернет-магазині «золотим стандартом» є поєднання Visa/Mastercard + Apple Pay/Google Pay. Якщо ви орієнтовані на закордонний ринок – зверніть увагу на Wise.

Що таке інтернет-еквайринг

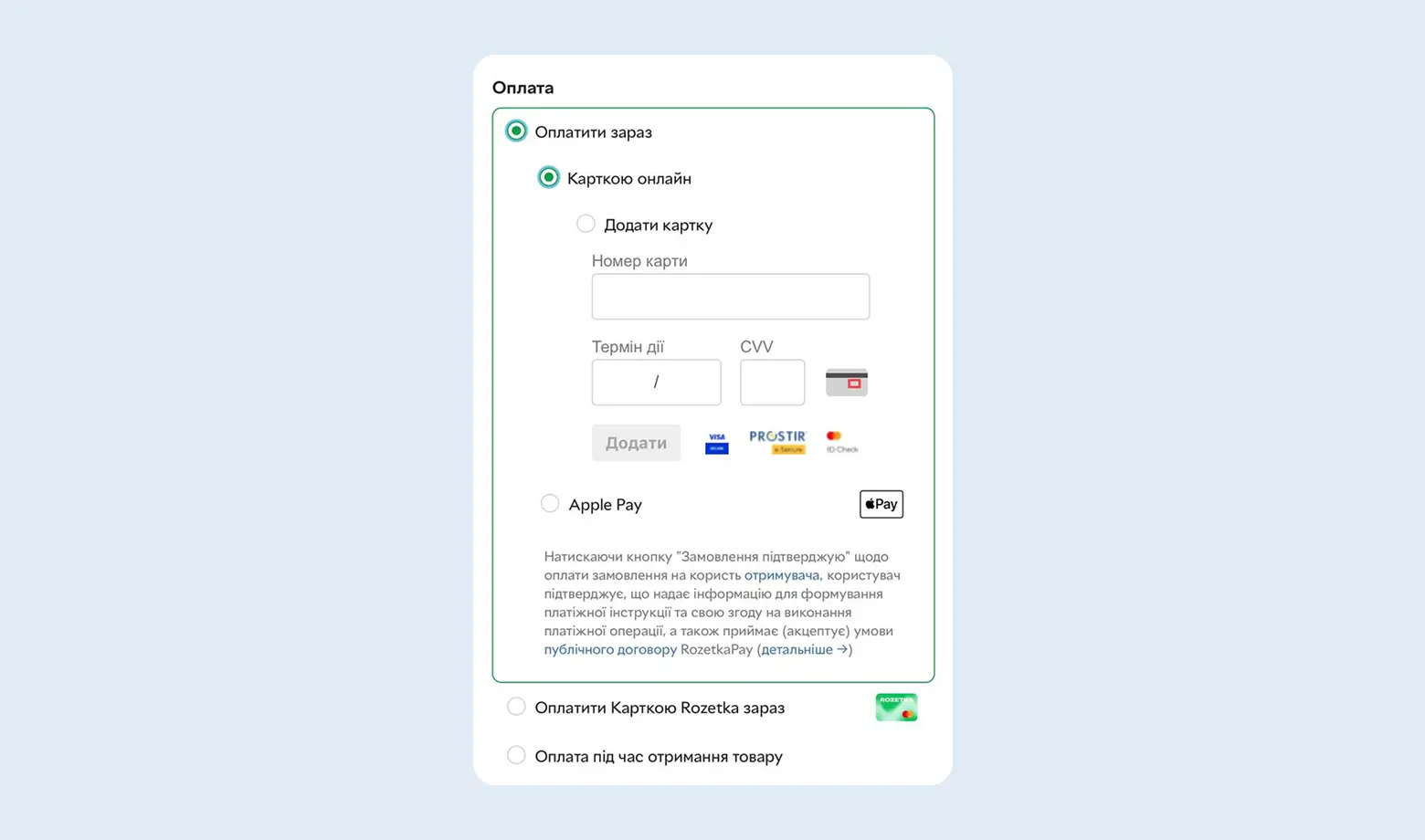

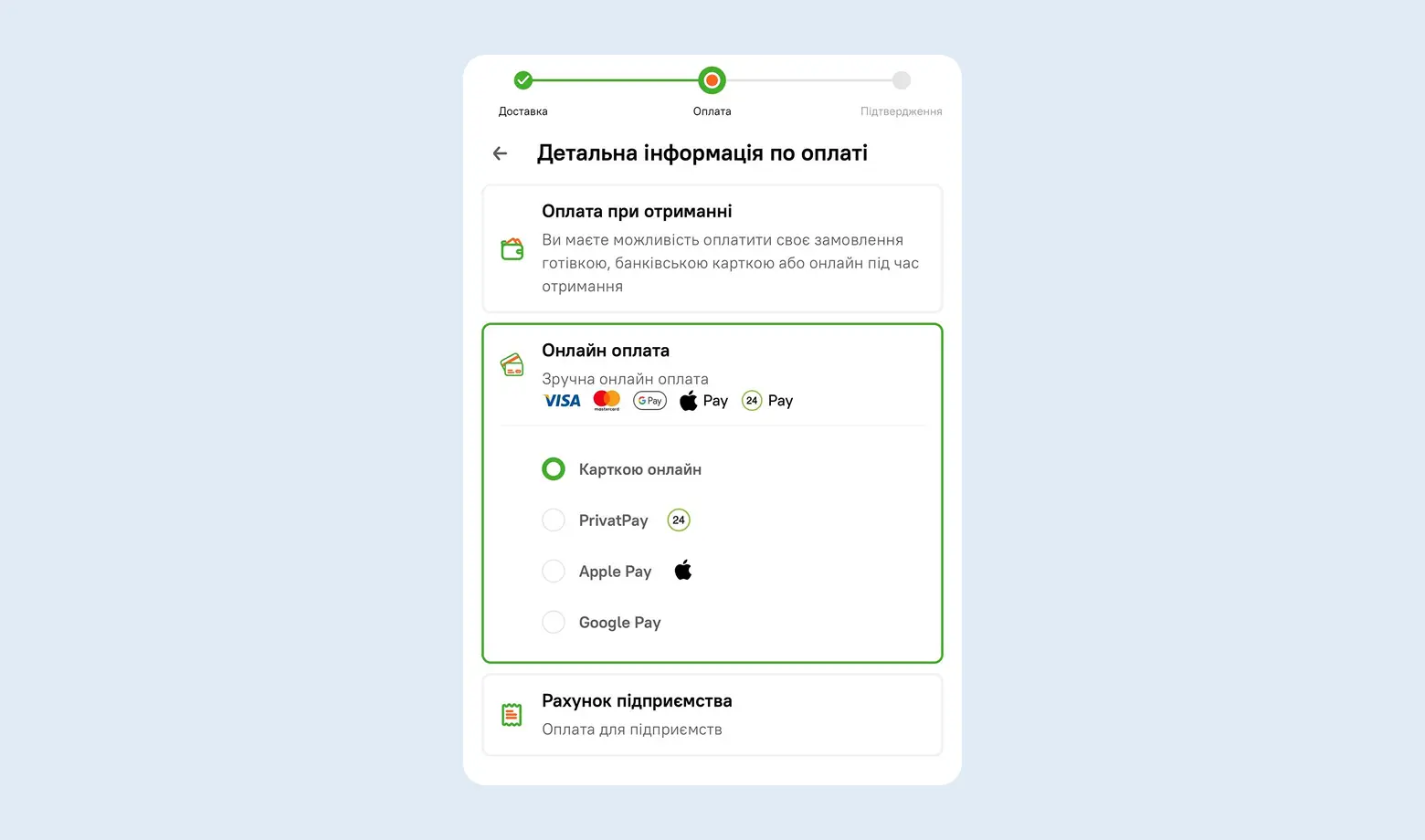

Інтернет-еквайринг – це технологія, яка дозволяє вашому сайту приймати оплату картками (Visa, Mastercard, ПРОСТІР) та мобільними гаманцями. Це те, що перетворює ваш сайт із вітрини на повноцінний магазин, який працює 24/7.

Два шляхи підключення еквайрингу:

Що вибрати? Якщо у вас великий бізнес з постійним потоком платежів і є ресурси на оформлення – можна йти напряму до банку. Якщо потрібно швидко запуститись, мати кілька способів оплати і не ризикувати втратою клієнтів через технічні збої – агрегатор платежів буде оптимальним варіантом.

Онлайн-оплати без правильної бухгалтерії можуть створити проблеми

Ми допоможемо оформити ФОП, налаштувати облік доходів з платіжних систем та правильно декларувати онлайн-продажі.

Як приймати платежі на сайті: покрокова інструкція

Якщо ви продаєте товари чи послуги онлайн, вам потрібен інтернет-еквайринг – сервіс, який дозволяє приймати оплату картками прямо на сайті. Підключити його можна як приватна особа, ФОП або компанія – від статусу залежить комісія.

Для приватних осіб комісія за транзакцію становить близько 3%, тоді як для ФОП або компаній – 2-2.5%. Різниця здається невеликою, але якщо обробляєте платежі на $10,000 щомісяця – це $50-100 економії. Тому якщо бізнес регулярний, вигідніше оформлюватись як ФОП.

Крок 1. Приведіть сайт у відповідність до вимог Visa/Mastercard.

Ваш сайт – це обличчя бізнесу для платіжної системи. Щоб пройти модерацію, обов’язково розмістіть:

- Договір публічної оферти (умови купівлі).

- Політика конфіденційності (захист даних клієнта).

- Умови повернення коштів та обміну товару (згідно із Законом “Про захист прав споживачів”).

- Логотипи платіжних систем (Visa, Mastercard) та Apple Pay/Google Pay.

- Повні контакти: телефон, email, фізична адреса (якщо є) або реквізити ФОП.

Крок 2. Реєстрація та анкета

Оберіть сервіс (LiqPay, Fondy, WayForPay тощо) та створіть кабінет. Вам потрібно буде вказати КВЕДи (для ФОП) та орієнтовний місячний оборот. Зареєструйтесь у платіжному сервісі.

Крок 3. Модерація (Перевірка)

Служба безпеки сервісу перевірить ваш сайт. Вони дивляться, чи немає на сайті заборонених товарів і чи реальна діяльність бізнесу. Це займає від декількох годин до 2 робочих днів.

Крок 4. Підпишіть договір

У 2026 році майже всі провайдери працюють через Дія.Підпис або інші сервіси КЕП (Вчасно, Paperless). Це займає 5 хвилин. Паперові договори поштою – це вже виняток.

Крок 5. Інтегруйте платіжну систему на сайт

- Для CMS (WordPress, Shopify, OpenCart тощо): Встановіть готовий плагін від платіжної системи та введіть API-ключі. Програміст не потрібен.

- Для кастомних сайтів: Надайте API-документацію вашому розробнику.

Як обрати інтернет-еквайринг

Вибір платіжного сервісу безпосередньо впливає на ваш прибуток. Ось на що варто звертати увагу у 2026 році:

1. Комісії та тарифи

Порівнюйте не лише відсоток за транзакцію (базово 1.3%–2.5%). Перевірте, чи є:

- Фіксована сума за кожен платіж (наприклад, +2–5 грн).

- Комісія за виведення коштів на банківський рахунок.

- Абонплата за користування кабінетом.

2. Автоматична фіскалізація (РРО/ПРРО)

Це критичний пункт для українського ФОП. Обирайте сервіси, які пропонують автоматичне відправлення чеків у податкову. Це позбавить вас необхідності вручну вбивати кожну продаж у касовий апарат.

3. Способи оплати

Переконайтеся, що сервіс підтримує все, що потрібно вашим клієнтам:

- Банківські картки (Visa, Mastercard, ПРОСТІР)

- Мобільні платежі (Apple Pay, Google Pay)

- Розстрочка (Monobank, ПриватБанк)

- Криптовалюта (якщо актуально для вашої ніші)

Чим більше варіантів – тим менше втрачених продажів через “у мене немає такої картки”.

4. Географія роботи та валюти

Якщо працюєте тільки з Україною – підійдуть локальні провайдери. Якщо є іноземні клієнти – потрібна підтримка мультивалютних розрахунків (USD, EUR тощо) та міжнародних карток. Це відкриває доступ до клієнтів з інших країн і спрощує співпрацю з зарубіжними партнерами.

Важливо: поки що найпопулярніший світовий сервіс Stripe в Україні офіційно не працює, але ми знаємо як легально його підключити. Деталі про Stripe у нашій статті.

5. Простота інтеграції

Для власників магазинів на WordPress (WooCommerce), Shopify чи OpenCart шукайте провайдерів із готовими плагінами. Це дозволить налаштувати прийом платежів за 15 хвилин без програміста.

6. Безпека та стандарти

Система повинна мати сертифікат PCI DSS та підтримувати 3D Secure (підтвердження через додаток банку). Сучасні антифрод-системи захищають вас від шахрайських операцій та проблемних повернень (чарджбеків).

7. Якість підтримки

Коли платіж клієнта «завис» о 20:00 у п’ятницю, вам потрібен живий оператор у Telegram/Viber, а не лист на email із відповіддю за 3 дні. Перевірте швидкість реакції підтримки перед підключенням.

Порада від buh.ua: не беріть перший сервіс, який знайшли. Порівняйте 3-5 провайдерів за комісіями, способами оплати та зручністю інтеграції – це збереже гроші та нерви в майбутньому. А за порадою завжди можете звернутися до наших бухгалтерів.

Найпопулярніші платіжні сервіси в Україні 2026

А далі розберемо найпопулярніші сервіси в Україні, з якими працюють наші клієнти:

LiqPay

LiqPay – це платіжний сервіс від ПриватБанку, одна з найвідоміших електронних платіжних систем в Україні. Належить до внутрішньодержавних небанківських систем і забезпечує швидкі онлайн-перекази та оплати через інтернет.

Підтримує різноманітні методи оплати: банківські картки, Apple Pay, Google Pay, готівку через термінали ПриватБанку, а також популярну функцію оплати частинами (розстрочка).

Комісія LiqPay становить 1.5% – трохи більше, ніж у Monobank (1.3%), але нижче за багатьох інших провайдерів. На цьому сервісі доступні також міжнародні перекази, що робить систему зручною для бізнесів з глобальною аудиторією.

Важливо: основне обмеження LiqPay – виведення коштів можливе тільки на рахунок у ПриватБанку.

Якщо у вас рахунок в Монобанку чи будь-якому іншому банку, доведеться щомісяця переводити гроші між банками з комісією (зазвичай 0.5-1%). Для тих, хто використовує ПриватБанк як основний, це не проблема – гроші надходять миттєво і без додаткових витрат.

LiqPay має власну інтеграцію з ПРРО (наприклад, Checkbox), що є критично важливим у 2026 році.

За відгуками бізнесів, LiqPay може мати складнощі з обробкою платежів іноземних карток у порівнянні з деякими агрегаторами. Для прийому іноземних оплат у LiqPay потрібно окремо подавати запит на відкриття можливості прийому іноземних карток (за замовчуванням вона може бути обмежена).

ПРОСТІР

ПРОСТІР – це розробка Національного банку України. Це суто локальний продукт, який працює незалежно від стабільності міжнародних мереж Visa чи Mastercard.

Головна фішка: Мінімальні комісії для банку-еквайра, що часто дозволяє платіжним сервісам пропонувати нижчі тарифи на прийом саме цих карток.

Ще один плюс – високий рівень безпеки операцій і мінімальна кількість випадків шахрайства у порівнянні з міжнародними системами. Простір підтримує сучасний стандарт підтвердження 3D Secure 2.2.0, що означає додатковий захист при онлайн-платежах через SMS-код або підтвердження в банківському додатку.

ВАЖЛИВО: Карткою ПРОСТІР неможливо розрахуватися на закордонному сайті (крім спеціальних кобейдингових карток ПРОСТІР-UnionPay). Якщо ж у вас є міжнародна аудиторія, доведеться додатково підключати Visa/Mastercard, оскільки Простір працює тільки в Україні.

Інтернет-еквайринг від Monobank

Monobank пропонує один з найвигідніших тарифів на ринку: безкоштовне підключення та комісія всього 1.3% за транзакцію.

Зверніть увагу, що комісія за прийом платежів з карток нерезидентів (наприклад, США чи Британія) буде вищою за стандартні 1.3% (уточнюйте актуальний тариф у підтримці).

Головна фішка: Check-by-mono – вбудована безкоштовна система ПРРО. Вам не потрібно платити стороннім сервісам за фіскалізацію чеків. Якщо ви ФОП на 2-й чи 3-й групі і вам потрібно видавати фіскальні чеки – обирайте Monobank. Вбудований сервіс Check-by-mono зекономить вам мінімум 200-500 грн на місяць на послугах сторонніх ПРРО.

З мінусів – працює тільки для ФОП/компаній і потрібен рахунок саме у Monobank. Якщо ви банкуєте в іншому місці, доведеться або переходити, або шукати інший еквайринг.

Що потрібно для старту? Головна умова – діючий рахунок ФОП у Monobank. Якщо його ще немає, відкривається безкоштовно онлайн за 15 хвилин.

Приватним особам еквайринг не підключають – тільки ФОП або компаніям.

Як проходить підключення? Все відбувається онлайн у розділі «Еквайринг» на сайті для бізнесу. Жодних дзвінків (тільки листування в месенджерах) та паперових договорів – підпис через Дія.Підпис або КЕП у додатку.

Інтеграція з сайтом

Monobank має готові модулі для популярних CMS: WordPress (WooCommerce), OpenCart, PrestaShop, Shopify, Prom.ua. Якщо ваш магазин на одній з цих платформ, то вам достатньо встановити плагін, ввести API-ключі, і все буде працювати. Налаштування займає 10-15 хвилин без розробника. Якщо сайт кастомний – доведеться інтегрувати API вручну, але документація досить зрозуміла.

WayForPay

WayForPay – платіжна система з комісією 2%, яка вирізняється кількома зручними фішками для українського бізнесу. По-перше, при підключенні документи можна завантажити прямо з Дія – не треба робити скани паспорта і ФОП-витягу вручну, що економить час на оформленні.

По-друге, комісію сервісу можна розділити з покупцем у будь-якій пропорції. Наприклад, ви платите 1%, клієнт – 1%, або ви берете всю комісію на себе, або навпаки – перекладаєте її повністю на покупця. Це дає гнучкість у ціноутворенні та можливість не підвищувати вартість товару через комісії еквайрингу.

Розстрочка від Monobank та ПриватБанк

WayForPay дозволяє легко підключити оплату частинами від Monobank або ПриватБанку. Це підвищує середній чек, бо клієнти охочіше купують дорогі товари, коли можуть розбити платіж на кілька місяців.

Важливий нюанс: комісію за розстрочку оплачує магазин, а не клієнт.

Наприклад: Якщо клієнт купує товар за 10 000 грн у розстрочку на 3 місяці, ви отримаєте на рахунок приблизно 9 680 грн (мінус комісія банку ~3.2%). Якщо на 12 місяців – комісія може сягати 15% і більше. Обов’язково враховуйте це у своїй маржі!

WayForPay – найкращий вибір для магазинів з великим асортиментом та середнім чеком від 2000 грн, де наявність розстрочки може збільшити продажі вдвічі.

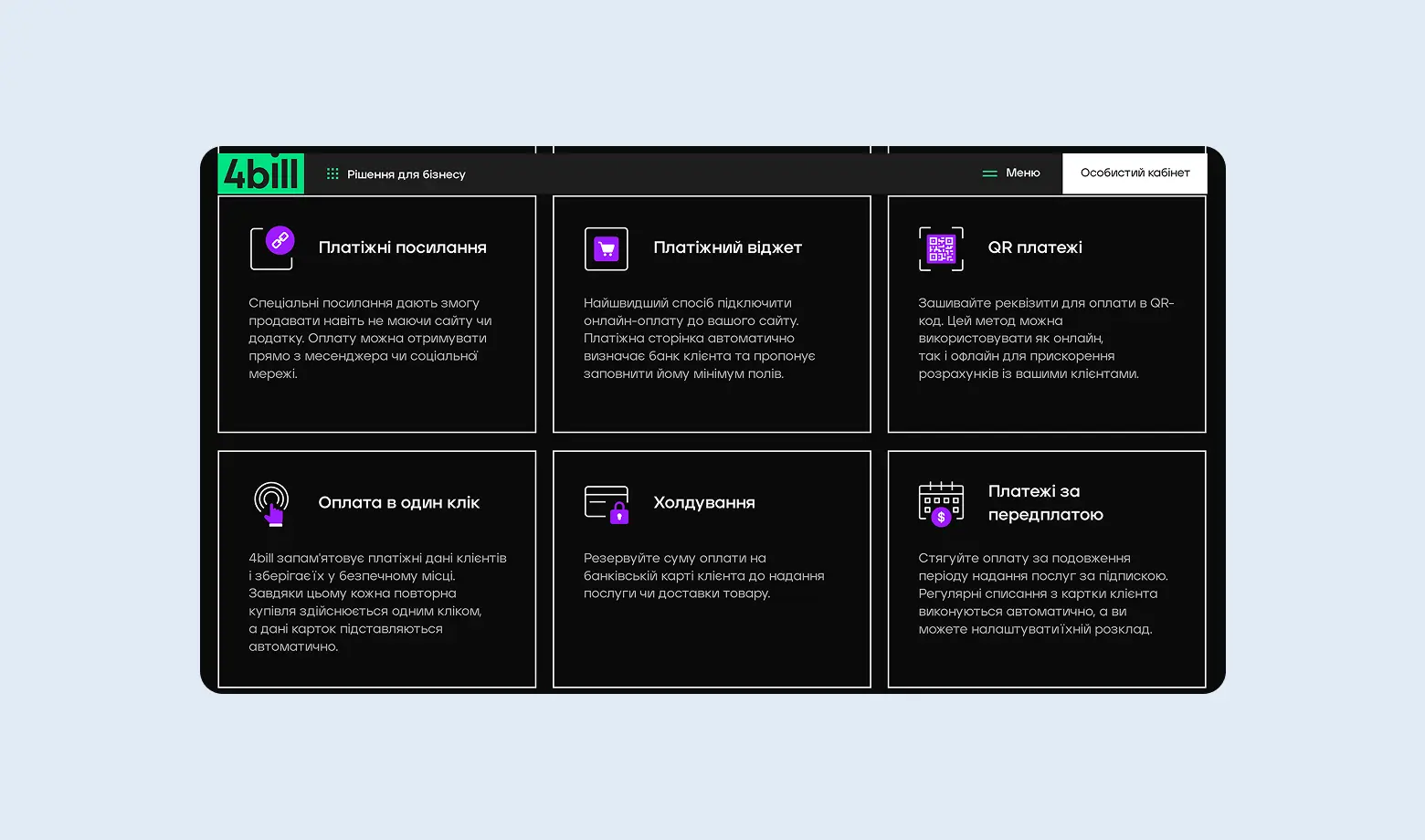

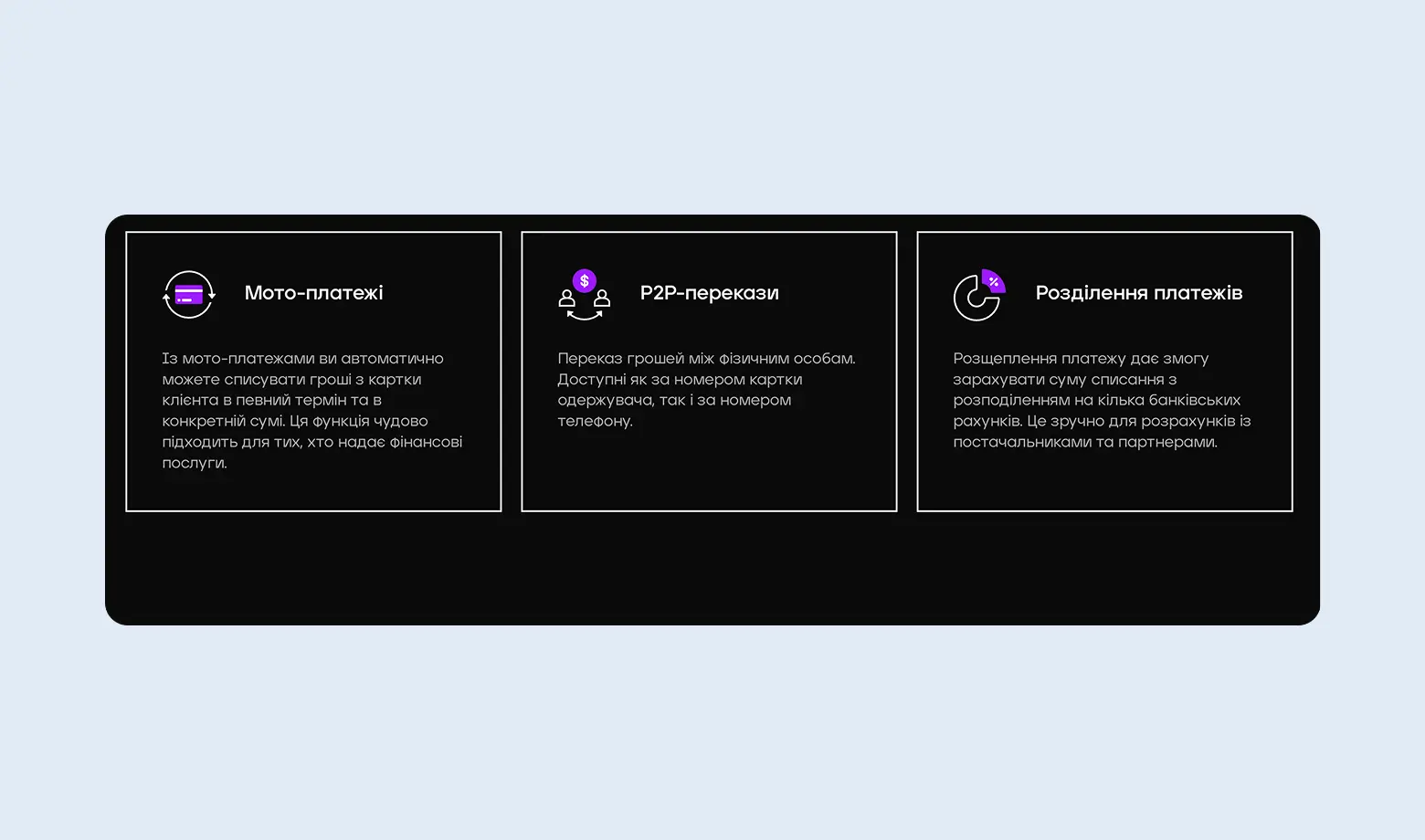

4bill

4bill – це платіжний агрегатор, який спеціалізується на швидких рішеннях для онлайн-бізнесу. Його часто обирають за гнучкість налаштувань та високу швидкість обробки міжнародних транзакцій.

Головна фішка: Високий рівень «дохідності» платежів. Система автоматично підбирає оптимальний банківський шлях для транзакції, щоб мінімізувати кількість відмов (error rate), особливо для іноземних карток.

Якщо регулярно працюєте з міжнародними клієнтами або партнерами і потрібна швидкість – 4bill може стати альтернативою класичним банківським переказам з їхніми затримками та високими комісіями.

EasyPay

EasyPay це найстаріша платіжна екосистема України, яка поєднує онлайн-еквайринг та найбільшу мережу платіжних терміналів (понад 20 000 боксів по всій країні).

Головна фішка: Можливість приймати оплату готівкою. Клієнт може сформувати рахунок на вашому сайті, отримати номер замовлення і оплатити його «живими» грошима в найближчому терміналі.

EasyPay відповідає міжнародному стандарту безпеки PCI DSS, тобто всі карткові дані захищені за тими самими правилами, що у Visa і Mastercard.

Ще один плюс – власний гаманець EasyPay, через який можна робити безкомісійні операції. Якщо клієнт поповнив гаманець і платить з нього, ви отримуєте гроші без додаткових відрахувань.

EasyPay – незамінний інструмент для сервісних компаній (інтернет-провайдери, комунальні служби, освітні платформи) та інтернет-магазинів, що працюють з широкими верствами населення по всій Україні.

Fondy

Навесні 2024 року НБУ скасував реєстрацію Fondy в Україні (ТОВ «ФК «Елаєнс»), тому наразі сервіс не може приймати платежі для українських ФОП/ТОВ напряму на рахунки в українських банках.

Проте Fondy залишається потужним гравцем для тих українських підприємців, які мають зареєстровані компанії в США або ЄС. Якщо ваш бізнес масштабований на світ, Fondy – це один із найтехнологічніших шлюзів.

Якщо ви працюєте виключно на український ринок – обирайте Monobank або WayForPay. Але якщо ваш бізнес зареєстрований в Європі та орієнтований на західного покупця – Fondy забезпечить вам найвищу “прохідність” платежів.

Як вибрати платіжну систему

Комісії еквайрингу варіюються незначно – від 1.3% до 3%.

При невеликих оборотах різниця не критична: якщо обробляєте 50,000 грн/місяць, то різниця між 1.3% і 2% – це всього 350 грн. А от при обороті від 500,000 грн щомісяця можна домовлятись про індивідуальний тариф з нижчими комісіями.

При виборі системи враховуйте не тільки відсоток комісії, а й інші фактори: простоту встановлення, можливість виведення коштів на будь-який банківський рахунок (а не тільки на один конкретний банк), наявність необхідних способів оплати (картки, Apple Pay, розстрочка тощо).

Критично важливий момент – відсоток помилок транзакцій, особливо при міжнародних платежах. Деякі системи (зокрема LiqPay) мають проблеми з обробкою платежів від іноземних клієнтів – транзакції просто не проходять без зрозумілої причини. Якщо ваша аудиторія міжнародна, це може коштувати до 30-40% втрачених продажів. У таких випадках варто або мати запасний варіант оплати, або обрати провайдера зі стабільнішим процесингом міжнародних карток.

Якщо продаєте цифрові товари (курси, підписки, контент), також варто дослідити як працює Patreon – це може бути альтернативою класичному еквайрингу для регулярних платежів від аудиторії.

До речі, ми маємо статтю, де детально розповіли, як працювати з Patreon та виводити кошти.

Порівняльна таблиця платіжних систем

| Система | Комісія *(UA картки) | ПРРО (Чеки) | Виведення коштів | Міжнародні платежі | Головна фішка |

|---|---|---|---|---|---|

| Monobank | 1.3% | Безкоштовне вбудоване | Тільки на Mono | Стабільно | Найнижча комісія та легкий старт |

| LiqPay | 1.5% | Інтеграція з Checkbox | Тільки на Приват | Можливі збої | Оплата частинами, довіра до бренду |

| WayForPay | 2.0% | Є інтеграції | Будь-який банк | Стабільно | Інтеграція з Дією, розподіл комісії |

| Fondy | 2.0-2.4% | Для компаній в ЄС | На закордонний рахунок | Найкраще для ЄС | Робота через іноземну компанію |

| EasyPay | 2.0-3.0% | Є рішення | Будь-який банк | Обмежено | Оплата готівкою через термінали |

| 4bill | від 2.0% | Під запит | Будь-який банк | США, ЄС, Азія | Висока прохідність іноземних оплат |

| ПРОСТІР | < 1.0% | Залежить від банку | Будь-який банк | Не працює | Тільки Україна (картки пенсіонерів/ВПО) |

*Для карток іноземних банків комісія зазвичай становить 2.5–3.5%

Що вибрати саме вам?

- Якщо ви ФОП і працюєте тільки в Україні: Однозначно Monobank. Це найменша комісія (1.3%) та безкоштовне рішення для видачі чеків (ПРРО).

- Якщо у вас багато іноземних клієнтів: Обирайте WayForPay або 4bill. У них менший відсоток відмов за картками США та Європи.

- Якщо ви продаєте дорогі товари (техніку, меблі): Вам потрібні LiqPay або WayForPay через їхні найкращі умови «Оплати частинами».

- Якщо у вас сервіс за передплатою (курси, клуби): 4bill або Fondy (для іноземних компаній) найкраще справляються з регулярними списаннями.

- Якщо ваші клієнти часто платять готівкою: Додайте EasyPay як альтернативний метод оплати через термінали.

Не обмежуйтесь однією системою. У 2026 році “правило хорошого тону” – мати основний еквайринг (з низькою комісією для України) та запасний (для прийому іноземних оплат), щоб не втратити клієнта через технічний збій одного з банків.

FAQ: часті питання про платіжні системи та еквайринг

Чи можна приймати платежі без ФОП?

Технічно – так, деякі агрегатори (наприклад, WayForPay) дозволяють підключення фізособам. Але це супроводжується великими ризиками:

- Ви зобов’язані сплатити 23 % з доходу, тоді як на ФОП – лише 6%.

- Банк може заблокувати вашу особисту картку за «нецільове використання», оскільки вона не призначена для бізнесу.

- Податкова може розцінити це як незаконне підприємництво (штраф від 17 000 до 34 000 грн з конфіскацією виторгу).

Приймати платежі без ФОП можна лише для разового продажу вживаних речей або тестування ніші протягом 1–2 тижнів. Для роботи в довгу – відкривайте ФОП.

Яка платіжна система найдешевша?

Конкуренція між банками призвела до того, що тарифи на українському ринку майже вирівнялися. Ось актуальні цифри:

- Monobank: 1.3% за українські картки та 2% за іноземні. Це “золотий стандарт” ринку. Обслуговування рахунку ФОП – 0 грн.

- LiqPay (ПриватБанк): Також пропонує 1.3% для більшості категорій бізнесу. Величезний плюс – індивідуальні тарифи (від 1%) для комунальних служб, ОСББ та благодійних фондів.

- WayForPay та Portmone: Базова ставка зазвичай становить 2–2.2%. Це дорожче за банки, але ви платите за додатковий сервіс: каскадні платежі, зручні кабінети та можливість виведення грошей на будь-який IBAN (не тільки Приват чи Моно).

Важливо для великих оборотів: Якщо ваш магазин продає на суму понад 500 000 грн/місяць, ви маєте повне право вимагати індивідуальні умови. Більшість агрегаторів готові знизити комісію до 1.7–1.8%, а банки – навіть нижче 1.3%, аби утримати великого клієнта.

Чи бачить податкова платежі на моєму сайті?

Прямої інтеграції «сайт – податкова» не існує, але у 2026 році є декілька легальних шляхів, як інформація стає відомою контролюючим органам:

- Автоматична фіскалізація (ПРРО): Якщо ви підключили ПРРО до свого еквайрингу (як того вимагає закон), податкова отримує дані про кожен чек у момент оплати.

- Банківський фінмоніторинг: Банки зобов’язані повідомляти про підозрілі операції. Регулярні зарахування від платіжних систем (LiqPay, Mono тощо) на картку фізичної особи – це червоний прапор для банку, який може призвести до блокування рахунку та запиту від ДПС.

- Міжнародний обмін даними (CRS): Навіть якщо ви виводите кошти на Wise, Revolut чи Payoneer, Україна отримує дані про стан цих рахунків у межах щорічного автоматичного обміну інформацією. Анонімності в іноземних необанках більше не існує.

- Контрольні закупівлі та моніторинг мережі: Податкова активно використовує спеціальне ПЗ для пошуку інтернет-магазинів, які приймають оплату, але не видають фіскальних чеків.

У 2026 році намагатися «сховати» доходи від еквайрингу – це стратегія з високим рівнем ризику. Ми рекомендуємо працювати легально: відкрити ФОП, обрати вигідну групу оподаткування та підключити ПРРО. Це значно дешевше, ніж сукупні штрафи за незаконне підприємництво та приховування доходу.

Скільки часу займає підключення еквайрингу?

У 2026 році технічне підключення відбувається майже миттєво, а от юридична перевірка (модерація) залежить від обраного сервісу:

- Monobank: 1 робочий день. Якщо у вас вже є рахунок ФОП, ви просто підписуєте заяву в додатку, і доступ до API відкривається за кілька годин.

- LiqPay: 1–2 робочі дні. ПриватБанк зазвичай швидко перевіряє сайти, особливо якщо ви вже є їхнім клієнтом.

- WayForPay: 1–2 робочі дні. Завдяки інтеграції з Дією, перевірка документів проходить у напівавтоматичному режимі.

- 4bill та Fondy: 3–5 робочих днів. Через роботу з міжнародними банками ці системи проводять глибшу перевірку сайту на ризики та відповідність стандартам Visa/Mastercard.

- EasyPay: до 7 робочих днів, особливо якщо ви підключаєте не лише сайт, а й прийом платежів через термінальну мережу.

Хочете запуститися за 24 години? Оберіть Monobank або WayForPay, але заздалегідь підготуйте свій сайт, бо це найчастіший привід для затримок.

Чи можу я використовувати кілька платіжних систем одночасно?

Так, і це навіть рекомендується, особливо для міжнародної аудиторії. Наприклад:

- Monobank для українських клієнтів (низька комісія)

- WayForPay або Fondy для іноземців (стабільніший процесинг)

- EasyPay якщо частина аудиторії платить готівкою

Деякі клієнти взагалі не зможуть оплатити певною платіжною системою (технічні обмеження, заблоковані картки). Наявність альтернативи рятує продажі.

Що робити, якщо клієнт скаржиться, що платіж не проходить?

По-перше, перевірте чи правильно налаштована інтеграція на вашому боці (API-ключі, тестові платежі).

По-друге, попросіть клієнта:

- спробувати іншу картку

- перевірити баланс та ліміти на картці

- зв’язатися з банком (іноді банк блокує “підозрілі” онлайн-платежі)

Якщо проблема масова (багато клієнтів скаржаться) – пишіть у підтримку платіжної системи. Можливо, технічний збій на їхньому боці або ваш сайт потрапив у “чорний список” антифрод-системи.

Висновок

Вибір платіжної системи залежить від вашої аудиторії, оборотів та бізнес-моделі. Для початку підійде одна система (Monobank для українців, WayForPay для міжнародних), а з ростом оборотів можна додавати альтернативи.

Головне – пам’ятайте про легалізацію доходів. Незалежно від того, скільки платіжних систем ви використовуєте і як виводите гроші, для українського законодавства це дохід, який підлягає оподаткуванню. Якщо не розібрались, як правильно оформити ФОП і декларувати доходи з онлайн-продажів, зверніться до наших бухгалтерів – вони допоможуть вибрати оптимальну систему оподаткування та все пояснять.

Приймаєте оплати через сайт або платіжні системи?

Пам’ятайте: для українського законодавства це дохід, який підлягає оподаткуванню. Важливо правильно оформити ФОП, обрати систему оподаткування та коректно відображати надходження в обліку.